Latest topics

» முயற்சி!by rammalar

» நிலவைத் தொட்டது யார்…

by rammalar

» கடவுளின் அம்மா

by rammalar

» குழந்தையை தூங்க வைப்பது எப்படி?- வலைப்பேச்சு

by rammalar

» கடுப்பில் நாந்தான் சொல்கிறேன்!!- வலைப்பேச்சு

by rammalar

» காலில் விழுவது தவறில்லை-வலைப்பேச்சு

by rammalar

» மாரி செல்வராஜின் ‘வாழை’ ரிலீஸ் எப்போது? வெளியான தகவல்!

by rammalar

» ‘வங்காள விரிகுடா – குறுநில மன்னன்’ திரைப்பட இசை மற்றும் டிரெய்லர் வெளியீட்டு விழா!

by rammalar

» இளையராஜா ‘பயோபிக் ‘படத்தின் நிஜமான இயக்குநர் யார்?

by rammalar

» பையா - ரீரிலீஸ்

by rammalar

» பிரேமலு- ஓ.டி.டி.-ல் ஏப்ரல் 12-ரிலீஸ்

by rammalar

» விக்ரமின் தங்கலான் திரைப்படம்...

by rammalar

» நயன்தாராவின் தந்திரம்

by rammalar

» அதிர்ச்சி.. அடுத்த மாரடைப்பு மரணம்.. நடிகர் அருள்மணி காலமானார்..

by rammalar

» ‘இன்று நேற்று நாளை 2’ மற்றும் ‘பீட்சா 4’ படங்களை தொடங்கிய தயாரிப்பாளர் சி வி குமார்!

by rammalar

» தமிழ்நாட்டில் நடக்கும் மோகன் லாலின் எம்பூரான் ஷூட்டிங்!

by rammalar

» சிவகார்த்திகேயன் புரடொக்சன்ஸ் புதிய படம்.. மாஸ் வீடியோ ரிலீஸ்..!

by rammalar

» கோட்’ படத்தின் அப்டேட் கொடுத்த வெங்கட் பிரபு!

by rammalar

» ’லைசென்ஸ்’ திரைப்பட விமர்சனம்

by rammalar

» தமிழ் இலக்கண இயக்கிய கவிதைகள்

by கவிப்புயல் இனியவன்

» கவிப்புயலின் போன்சாய் கவிதையும் விளக்கமும்

by கவிப்புயல் இனியவன்

» யோகா கவிதை

by கவிப்புயல் இனியவன்

» அகராதி கவிதை

by கவிப்புயல் இனியவன்

» நீண்ட இடைவெளி

by கவிப்புயல் இனியவன்

» அமைச்சர் கடும் கோபத்தோட போறாரே..!!

by rammalar

» ஆட்டோகிராப் வாங்குற சாக்குல வந்து, அடி பின்னி எடுத்துட்டாங்க...!!

by rammalar

» ஆட்டம், பாட்டம், -கொண்டாட்டாம் தான்...!!

by rammalar

» ஏதோ ஜாலி மூடுல ‘அடியே’னு கூப்பிட்டிருக்கார்...!!

by rammalar

» மன்னருக்கு போர்க்குணம் அதிகமாகி விட்டது...!!

by rammalar

» ஒன்று கோடை காலத்திற்கு, இன்னொன்று குளிர்காலத்திற்கு...!!

by rammalar

» அடக்கத்தால் சாதித்தவர்கள் ஏராளம்!

by rammalar

» மைக்ரோ கதை

by rammalar

» பேல்பூரி - தினமணி கதிர்

by rammalar

» வீடு கட்ட மினரல் வாட்டர் பயன்படுத்தினாராம்…!!

by rammalar

» நிம்மதியா தூங்கணுமா, நிரந்தரமா தூங்கணுமா?

by rammalar

» அவளுக்கு கோரஸாத்தான் பாட வரும்…!!

by rammalar

» சிங்கத்தை சீண்டிப் பார்த்துட்டாங்க…!!

by rammalar

» ஸ்குருநாதர்…!!

by rammalar

» மண்ணா மன்னா…!!

by rammalar

» பெண்கள் ஆண்களின் கால்களை தினமும் பிடித்துவிடவேண்டுமாம்.

by rammalar

Top posting users this week

| No user |

பற்று அட்டை

Page 1 of 1 • Share

பற்று அட்டை

பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:27 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:27 pm

ஒரு பற்று அட்டை (இதனை வங்கி அட்டை அல்லது காசோலை அட்டை என்றும் கூறுகின்றனர்) என்பது ஒரு பிளாஸ்டிக் அட்டை. கொள்முதலின்போது ரொக்கம் அல்லாது வேறு வழியில் அதன் விலையைச் செலுத்தும் ஒரு மாற்றும் முறைமையை இது அளிக்கிறது. இதன் செயல்பாட்டின்வழி உரைப்பதானால், இதனை ஒரு மின்னணுக் காசோலை எனக் கூறலாம். காரணம், பணமானது நேரடியாக வங்கிக் கணக்கு அல்லது அந்த அட்டையில் விஞ்சியிருக்கும் நிதி ஆகியவற்றிலிருந்து நேரடியாக எடுக்கப்படுகிறது. சில வேளைகளில், இணையப் பயன்பாட்டிற்கு என்றே பிரத்தியேகமாக அட்டைகள் உருவாக்கப்படுகின்றன. இவற்றில் இயற்பொருள் சார்ந்த அட்டை என்று ஒன்று இருப்பதில்லை.[1][2]

பல நாடுகளில் இவ்வாறான பற்று அட்டை பரவலாகப் பயன்படுகிறது. இது காசோலையின் பயன்பாட்டினையும், மற்றும் சில வேளைகளில் அளவீடு ரீதியாக, ரொக்கத்தின் பயன்பாட்டினையும் விஞ்சி விட்டது. கடன் அட்டை என்பதைப் போலவே, பற்று அட்டைகளும் தொலை பேசி மற்றும் இணைய வழி கொள்முதல்களுக்காகவே முதன்மையாகப் பயனாகின்றன. ஆயினும், கடன் அட்டைகளில் அவற்றின் அட்டையின் உடைமையாளர் பின்னாளில் பணம் செலுத்த வேண்டியிருப்பதைப் போல அல்லாது, இதில் பணமானது அவரது வங்கிக் கணக்கிலிருந்து நேரடியாக பெறப்பட்டு விடுகிறது.

பற்று அட்டைகளைக் கொண்டு உடனடியாகப் பணம் எடுக்கலாம்; மேலும், இவை தானியங்கி பணம் வழங்கும் இயந்திரம் எனப்படும் ஏடிஎம் அட்டைகளைப் போல பணம் எடுப்பதற்கும், காசோலைகளுக்கு பற்றுறுதி அளிக்கும் அட்டைகளாகவும் விளங்குகின்றன. வணிகர்கள் தங்களது வாடிக்கையாளர்களுக்கு "பணம் திருப்புதல்" / "பணத்திற்குப் பதில் மாற்று" போன்ற வசதிகளை வழங்கலாம். இந்நிலைகளில் ஒரு வாடிக்கையாளர் தங்களது கொள்முதலுடன் ரொக்கத்தையும் எடுத்துக் கொள்ளலாம்.

பல நாடுகளில் இவ்வாறான பற்று அட்டை பரவலாகப் பயன்படுகிறது. இது காசோலையின் பயன்பாட்டினையும், மற்றும் சில வேளைகளில் அளவீடு ரீதியாக, ரொக்கத்தின் பயன்பாட்டினையும் விஞ்சி விட்டது. கடன் அட்டை என்பதைப் போலவே, பற்று அட்டைகளும் தொலை பேசி மற்றும் இணைய வழி கொள்முதல்களுக்காகவே முதன்மையாகப் பயனாகின்றன. ஆயினும், கடன் அட்டைகளில் அவற்றின் அட்டையின் உடைமையாளர் பின்னாளில் பணம் செலுத்த வேண்டியிருப்பதைப் போல அல்லாது, இதில் பணமானது அவரது வங்கிக் கணக்கிலிருந்து நேரடியாக பெறப்பட்டு விடுகிறது.

பற்று அட்டைகளைக் கொண்டு உடனடியாகப் பணம் எடுக்கலாம்; மேலும், இவை தானியங்கி பணம் வழங்கும் இயந்திரம் எனப்படும் ஏடிஎம் அட்டைகளைப் போல பணம் எடுப்பதற்கும், காசோலைகளுக்கு பற்றுறுதி அளிக்கும் அட்டைகளாகவும் விளங்குகின்றன. வணிகர்கள் தங்களது வாடிக்கையாளர்களுக்கு "பணம் திருப்புதல்" / "பணத்திற்குப் பதில் மாற்று" போன்ற வசதிகளை வழங்கலாம். இந்நிலைகளில் ஒரு வாடிக்கையாளர் தங்களது கொள்முதலுடன் ரொக்கத்தையும் எடுத்துக் கொள்ளலாம்.

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:29 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:29 pm

கடனா அல்லது பற்றா?

"கடனா அல்லது பற்றா?" இது ஐக்கிய அமெரிக்க நாடுகளில் ஒரு பற்று அட்டையைப் பயன்படுத்துகையில் அடிக்கடி கேட்கப்படும் கேள்வியாகும். ஐக்கிய அமெரிக்க நாடுகளில், ஒருவர் விற்பனைச் சமயத்தில் "கடன்" அல்லது "பற்று" அட்டை என எதைப் பயன்படுத்தினாலும், அதற்கான பணம் அட்டையின் உடைமையாளரின் காசோலைக் கணக்கிலிருந்தே வரும். இவ்வாறாக இருப்பதனால், ஐக்கிய அமெரிக்க நாடுகளில் பெரும்பான்மையான நுகர்வோரைப் பொறுத்த வரையில் இந்த இரண்டிற்கும் இடையில் வேறுபாடுகள் ஏதுமில்லை. இருப்பினும், பணம் எப்போதும் அட்டையின் உடைமையாளரின் காசோலைக் கணக்கிலிருந்தே வருவதாயினும், விற்பனை நிகழ்வின்போது "கடன்" அல்லது "பற்று" ஆகிய இரண்டிற்கும் நிச்சயமான ஒரு வேறுபாடு உள்ளது.

ஒரு அட்டையின் உடைமையாளர் "கடன்" என்பதைத் தெரிவு செய்கையில், அந்த வர்த்தக நடவடிக்கையானது "நேரடிக் கணினி முறைமை" அல்லாது செயல்படுகிறது. விற்பனை நிகழ்வின்போது, வர்த்தகர் அங்கீகாரம் பெறுவதற்கான செயற்பாட்டை மேற்கொள்ளலாம் அல்லது அவ்வாறு மேற்கொள்ளாதிருக்கலாம். அங்கீகாரம் என்பது வேண்டப்பட்ட பணம் வணிகருக்கு அளிக்கப்பட்டு விடும் என்னும் ஒரு பற்றுறுதியாகும். வழமையான ஒரு பற்று அட்டை வர்த்தக நடவடிக்கையைப் போலவே, வணிகர் தமது அனைத்து பற்று அட்டை நடவடிக்கைகளையும் தீர்வு செய்யாதவரை அட்டையின் உடைமையாளரின் கணக்கிலிருந்து பணம் உண்மையில் பெறப்படுவதில்லை. இருப்பினும், விற்பனை நிகழ்வின்போதே அட்டையின் உடைமையாளரின் கணக்கில் அதற்கான பணமதிப்பு தாக்கலாகி விடுகிறது. வணிகரைப் பொறுத்து இத்தகைய தாக்கலானது, அட்டையின் உடைமையாளரின் கணக்கில் இடப்படுவதற்குச் சில நாட்களாகலாம்.

ஒரு அட்டையின் உடைமையாளர் "பற்று" என்பதைத் தெரிவு செய்கையில் வர்த்தக நடவடிக்கையானது நேரடிக் கணினி முறைமையில் செயல்படுவதாகிறது. இத்தகைய ஒரு நிகழ்வில், அட்டையின் உடைமையாளர் தனது கொள்முதலை ஒரு தனிப்பட்ட அடையாள எண் அதாவது, "பின்" ("PIN") எனப்படும் ஒரு குறியீட்டு எண் கொண்டு அதற்குச் சான்றளிக்கிறார். இதற்கான அனுமதியைப் பெற்ற பின்னர் இதன் மதிப்பிற்கான பணம் உடனடியாக அட்டையின் உடைமையாளரின் கணக்கிலிருந்து வணிகரின் கணக்கிற்கு மாற்றப்பட்டு விடுகிறது.

ஐக்கிய அமெரிக்க நாடுகளில் பெரும்பான்மையான நுகர்வோர்கள் "பற்று" அதற்கு எதிராக "கடன்" என்பதற்கு இடையிலான வேறுபாட்டினைப் பொருட்படுத்தாது இருப்பினும், அவற்றிற்கு இடையே உள்ள முக்கியமான வேறுபாடுகளை அவர்கள் அறிந்து கொள்ளுதல் அவசியம். அவை அனைத்திலும் தலையானது, "பற்று" என்பதன் கீழான நடவடிக்கைகள், சில நிபந்தனைகளுக்கு உட்பட்டு, பூசலுக்கு உட்படலாம். அது பற்று அட்டை அல்லது கடன் அட்டை என எதன் கீழ் பெறப்பட்டிருப்பினும் இவ்வாறு நிகழலாம். பற்று அட்டை மீதான பூசல் என்பது கடன் அட்டை மீதான பூசல் போன்றே செயல்படும். இவ்வாறான பூசல், அட்டையின் உடைமையாளருக்கு ஆதரவாகத் தீர்வு பெறுவரையிலும், அந்த வர்த்தக நடவடிக்கைக்கான பணத் தாக்குதல் அவரது கணக்கில் ஏற்றப்பட்டே இருக்கும். ஒரு பற்று அட்டையின் உடைமையாளரைப் பொறுத்தவரையிலும், பூசல் அவருக்கு ஆதரவாக தீர்வாகும் வரையிலும் பணம் அவர் கணக்கினின்றும் நீங்கியதாகவே கொள்ள வேண்டும். அவ்வாறு, தீர்வாகும்போது பணம் அவருக்குத் திரும்ப வழங்கப்படும். கடன் அட்டையின் உடைமையாளரைப் பொறுத்தவரையிலும், பூசலுக்குட்பட்ட பணத்தை அவர் முன்னரே செலுத்தி விட்டதால், தீர்வாகும் வரையிலும் அவர் பணம் செலுத்தத் தேவையில்லை. அவ்வாறு அவருக்கு ஆதரவாக தீர்வாகும் பட்சத்தில்தான், தாக்கலுக்கு உட்பட்ட பணம் அவரது கணக்கிலிருந்து அகற்றப்படும் அல்லது அவர் முன்னரே செலுத்தியிருப்பின் அவரது கணக்கில் திரும்ப வைக்கப்படும். இது மிகப் பொதுவானதாகும். இருப்பினும், "பற்று" என்பதன் கீழ் செயற்படுத்திய நடவடிக்கைகள் எதனையும், அவை மோசடி என்றில்லாத வரையினில், பூசலுக்கு உட்படுத்த இயலாது.

பற்று அல்லது கடன் ஆகியவற்றிற்கு இடையிலான பிறிதொரு வேறுபாடு யாதெனில், கடன் அட்டையின் கீழாக நடவடிக்கையைத் தெரிவு செய்கையில், அதனுடனான கட்டணத்தையும் செலுத்த நேரிடும். பல வங்கிகள் தங்களது காசோலைக் கணக்குகள் மற்றும் பற்று அட்டைகள் வழி பெறப்படும் கொள்முதல் மதிப்பிற்கு ஏற்றவாறு வெகுமதிகளை வழங்குகின்றன. இவை பொதுவாக புள்ளிகளின் அடிப்படையில் உள்ளன. உதாரணமாக எக்ஸ் என்பதாக குறிப்பிட்ட அளவு பணத்தைச் செலவு செய்திருப்பின், அதற்கு ஏற்றதாக ஒரு அளவினில் ஈட்டும் புள்ளிகளைக் கொண்டு பணம் திரும்பப் பெறுதல், இசை, காப்பி, வானூர்திப் பயண தொலைவுகள் ஆகியவற்றைக் குறிப்பிட்ட கால அளவில் பெறலாம். இருப்பினும், இத்தகைய வெகுமதிகள் ஒருவர் பற்று அட்டையின் கீழ் கடன் என்பதைத் தெரிவு செய்யும்போது மட்டுமே கணக்கிடப்படும். பல வங்கிகளும் பற்று அட்டையின் கீழான கடன் சார்ந்த நடவடிக்கைகளுக்கு ஒரு சிறு கட்டணத்தை வசூலிக்கின்றன. ஆக, பற்று அட்டையின் மூலம் உங்களுக்கு வெகுமதிப் புள்ளிகள் கிடைக்கையில், வங்கி அதன் மீதான ஒரு கட்டணத்தையும் விதிக்கக் கூடும்.

"கடனா அல்லது பற்றா?" இது ஐக்கிய அமெரிக்க நாடுகளில் ஒரு பற்று அட்டையைப் பயன்படுத்துகையில் அடிக்கடி கேட்கப்படும் கேள்வியாகும். ஐக்கிய அமெரிக்க நாடுகளில், ஒருவர் விற்பனைச் சமயத்தில் "கடன்" அல்லது "பற்று" அட்டை என எதைப் பயன்படுத்தினாலும், அதற்கான பணம் அட்டையின் உடைமையாளரின் காசோலைக் கணக்கிலிருந்தே வரும். இவ்வாறாக இருப்பதனால், ஐக்கிய அமெரிக்க நாடுகளில் பெரும்பான்மையான நுகர்வோரைப் பொறுத்த வரையில் இந்த இரண்டிற்கும் இடையில் வேறுபாடுகள் ஏதுமில்லை. இருப்பினும், பணம் எப்போதும் அட்டையின் உடைமையாளரின் காசோலைக் கணக்கிலிருந்தே வருவதாயினும், விற்பனை நிகழ்வின்போது "கடன்" அல்லது "பற்று" ஆகிய இரண்டிற்கும் நிச்சயமான ஒரு வேறுபாடு உள்ளது.

ஒரு அட்டையின் உடைமையாளர் "கடன்" என்பதைத் தெரிவு செய்கையில், அந்த வர்த்தக நடவடிக்கையானது "நேரடிக் கணினி முறைமை" அல்லாது செயல்படுகிறது. விற்பனை நிகழ்வின்போது, வர்த்தகர் அங்கீகாரம் பெறுவதற்கான செயற்பாட்டை மேற்கொள்ளலாம் அல்லது அவ்வாறு மேற்கொள்ளாதிருக்கலாம். அங்கீகாரம் என்பது வேண்டப்பட்ட பணம் வணிகருக்கு அளிக்கப்பட்டு விடும் என்னும் ஒரு பற்றுறுதியாகும். வழமையான ஒரு பற்று அட்டை வர்த்தக நடவடிக்கையைப் போலவே, வணிகர் தமது அனைத்து பற்று அட்டை நடவடிக்கைகளையும் தீர்வு செய்யாதவரை அட்டையின் உடைமையாளரின் கணக்கிலிருந்து பணம் உண்மையில் பெறப்படுவதில்லை. இருப்பினும், விற்பனை நிகழ்வின்போதே அட்டையின் உடைமையாளரின் கணக்கில் அதற்கான பணமதிப்பு தாக்கலாகி விடுகிறது. வணிகரைப் பொறுத்து இத்தகைய தாக்கலானது, அட்டையின் உடைமையாளரின் கணக்கில் இடப்படுவதற்குச் சில நாட்களாகலாம்.

ஒரு அட்டையின் உடைமையாளர் "பற்று" என்பதைத் தெரிவு செய்கையில் வர்த்தக நடவடிக்கையானது நேரடிக் கணினி முறைமையில் செயல்படுவதாகிறது. இத்தகைய ஒரு நிகழ்வில், அட்டையின் உடைமையாளர் தனது கொள்முதலை ஒரு தனிப்பட்ட அடையாள எண் அதாவது, "பின்" ("PIN") எனப்படும் ஒரு குறியீட்டு எண் கொண்டு அதற்குச் சான்றளிக்கிறார். இதற்கான அனுமதியைப் பெற்ற பின்னர் இதன் மதிப்பிற்கான பணம் உடனடியாக அட்டையின் உடைமையாளரின் கணக்கிலிருந்து வணிகரின் கணக்கிற்கு மாற்றப்பட்டு விடுகிறது.

ஐக்கிய அமெரிக்க நாடுகளில் பெரும்பான்மையான நுகர்வோர்கள் "பற்று" அதற்கு எதிராக "கடன்" என்பதற்கு இடையிலான வேறுபாட்டினைப் பொருட்படுத்தாது இருப்பினும், அவற்றிற்கு இடையே உள்ள முக்கியமான வேறுபாடுகளை அவர்கள் அறிந்து கொள்ளுதல் அவசியம். அவை அனைத்திலும் தலையானது, "பற்று" என்பதன் கீழான நடவடிக்கைகள், சில நிபந்தனைகளுக்கு உட்பட்டு, பூசலுக்கு உட்படலாம். அது பற்று அட்டை அல்லது கடன் அட்டை என எதன் கீழ் பெறப்பட்டிருப்பினும் இவ்வாறு நிகழலாம். பற்று அட்டை மீதான பூசல் என்பது கடன் அட்டை மீதான பூசல் போன்றே செயல்படும். இவ்வாறான பூசல், அட்டையின் உடைமையாளருக்கு ஆதரவாகத் தீர்வு பெறுவரையிலும், அந்த வர்த்தக நடவடிக்கைக்கான பணத் தாக்குதல் அவரது கணக்கில் ஏற்றப்பட்டே இருக்கும். ஒரு பற்று அட்டையின் உடைமையாளரைப் பொறுத்தவரையிலும், பூசல் அவருக்கு ஆதரவாக தீர்வாகும் வரையிலும் பணம் அவர் கணக்கினின்றும் நீங்கியதாகவே கொள்ள வேண்டும். அவ்வாறு, தீர்வாகும்போது பணம் அவருக்குத் திரும்ப வழங்கப்படும். கடன் அட்டையின் உடைமையாளரைப் பொறுத்தவரையிலும், பூசலுக்குட்பட்ட பணத்தை அவர் முன்னரே செலுத்தி விட்டதால், தீர்வாகும் வரையிலும் அவர் பணம் செலுத்தத் தேவையில்லை. அவ்வாறு அவருக்கு ஆதரவாக தீர்வாகும் பட்சத்தில்தான், தாக்கலுக்கு உட்பட்ட பணம் அவரது கணக்கிலிருந்து அகற்றப்படும் அல்லது அவர் முன்னரே செலுத்தியிருப்பின் அவரது கணக்கில் திரும்ப வைக்கப்படும். இது மிகப் பொதுவானதாகும். இருப்பினும், "பற்று" என்பதன் கீழ் செயற்படுத்திய நடவடிக்கைகள் எதனையும், அவை மோசடி என்றில்லாத வரையினில், பூசலுக்கு உட்படுத்த இயலாது.

பற்று அல்லது கடன் ஆகியவற்றிற்கு இடையிலான பிறிதொரு வேறுபாடு யாதெனில், கடன் அட்டையின் கீழாக நடவடிக்கையைத் தெரிவு செய்கையில், அதனுடனான கட்டணத்தையும் செலுத்த நேரிடும். பல வங்கிகள் தங்களது காசோலைக் கணக்குகள் மற்றும் பற்று அட்டைகள் வழி பெறப்படும் கொள்முதல் மதிப்பிற்கு ஏற்றவாறு வெகுமதிகளை வழங்குகின்றன. இவை பொதுவாக புள்ளிகளின் அடிப்படையில் உள்ளன. உதாரணமாக எக்ஸ் என்பதாக குறிப்பிட்ட அளவு பணத்தைச் செலவு செய்திருப்பின், அதற்கு ஏற்றதாக ஒரு அளவினில் ஈட்டும் புள்ளிகளைக் கொண்டு பணம் திரும்பப் பெறுதல், இசை, காப்பி, வானூர்திப் பயண தொலைவுகள் ஆகியவற்றைக் குறிப்பிட்ட கால அளவில் பெறலாம். இருப்பினும், இத்தகைய வெகுமதிகள் ஒருவர் பற்று அட்டையின் கீழ் கடன் என்பதைத் தெரிவு செய்யும்போது மட்டுமே கணக்கிடப்படும். பல வங்கிகளும் பற்று அட்டையின் கீழான கடன் சார்ந்த நடவடிக்கைகளுக்கு ஒரு சிறு கட்டணத்தை வசூலிக்கின்றன. ஆக, பற்று அட்டையின் மூலம் உங்களுக்கு வெகுமதிப் புள்ளிகள் கிடைக்கையில், வங்கி அதன் மீதான ஒரு கட்டணத்தையும் விதிக்கக் கூடும்.

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:30 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:30 pm

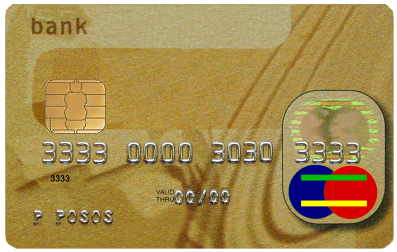

பற்று அட்டை அமைப்புகளின் வகைகள்

பற்று அட்டை

உருமாதிரியான ஒரு பற்று அட்டையின் முன்புறத்தின் உதாரணம்: வங்கியின் முத்திரையை வழங்குதல், ஈஎம்வி சில்லு ஹாலோகிராம் அட்டை எண், அட்டை வர்த்தகக்குறி முத்திரை, பயனறுதேதி மற்றும் அட்டை உரிமையாளரின் பெயர்

உருமாதிரியான ஒரு பற்று அட்டைப் பின்புறத்தின் உதாரணம்: காந்தத் துண்டு, கையெழுத்து, அட்டைக்கான பாதுகாப்புக் குறியீடு

பற்று அட்டை நடவடிக்கைகள் தற்சமயம் மூன்று வழிகளில் செயல்படுகின்றன: நேரடிக் கணினி பற்று (இதை குறியீட்டுப் பற்று (PIN debit)என்றும் கூறுவதுண்டு), நேரடிக் கணினி அல்லாத பற்று (இதனை கையெழுத்துப் பற்று என்றும் கூறுவதுண்டு) மற்றும் மின்னணு பணப்பை அட்டை அமைப்பு .[3] இயற்பொருளாக உள்ள பற்று அட்டையின் மூலம் நேரடிக் கணினி பற்று அட்டை, நேரடிக் கணினி முறைமை அல்லாத பற்று அட்டை மற்றும் மின்னணு பணப்பை அட்டை ஆகிய நடவடிக்கைகளிலும் ஈடுபடலாம் என்பதைக் குறித்துக் கொள்ளல் வேண்டும்.

பல பற்று அட்டைகளும் விசா அல்லது மாஸ்டர் என்னும் வர்த்தகக் குறியீடுகளின் கீழ் இருப்பினும், வேறு பல வகையான பற்று அட்டைகளும் உள்ளன. இவை ஒரு குறிப்பிட்ட நாடு அல்லது பகுதியில் ஏற்கப்படுவதாக உள்ளன. எடுத்துக் காட்டாக, ஐக்கிய இராச்சிய நாட்டில் சுவிட்சு (தற்போது மாஸ்டிரோ) மற்றும் சோலோ, கனடா நாட்டில் இன்டராக். ஃபிரான்ஸ் நாட்டில் கார்ட்டெ பிளூ, அயர்லாந்து நாட்டில் லேசர், ஜெர்மனி நாட்டில் "ஈசி எலெக்ட்ரானிக் கேஷ்" (இது முன்னர் யூரோசெக் எனப்பட்டது) மற்றும் ஆஸ்திரேலியா மற்றும் நியூசிலாந்து ஆகியவற்றில் எஃப்ட்போஸ் எனவும் வழங்குகிறது. எல்லை தாண்டிய ஒவ்வுமைக்கான தேவையின் காரணமாகவும் மற்றும் அண்மையில் யூரோ அறிமுகமானதினாலும், இவ்வாறான பல அட்டை வலைப்பின்னல்கள் மறு வர்த்தகக் குறியீடு பெற்று சர்வதேச நாடுகளிலும் அங்கீகாரம் பெறுவதான மாஸ்டிரோ முத்திரை கொண்டுள்ளன. (இவற்றிற்கு உதாரணமாக சுவிட்சர்லாந்து நாட்டின் "ஈசி டிரக்ட்", ஆஸ்திரியாவின் "பாங்கோமாட்காசெ" மற்றும் ஐக்கிய இராச்சியத்தின் சுவிட்ச் ஆகியவற்றைக் கூறலாம்). இது மாஸ்டர் கார்ட் என்னும் வர்த்தகக் குறியீட்டின் பகுதியாகவே உள்ளது. சில பற்று அட்டைகள் இரு வர்த்தகக் குறியீடுகளைப் பெற்றிருக்கலாம். அதாவது முந்தைய தேசிய முத்திரை மற்றும் மாஸ்டிரோ முத்திரை ஆகிய இரண்டினையுமே அவை கொண்டிருக்கலாம். (எ.கா:ஜெர்மனியின் ஈசி அட்டைகள், அயர்லாந்தின் லேசர் அட்டைகள், ஐக்கிய இராச்சியத்தின் சுவிட்சு மற்றும் சோலோ அட்டைகள், நெதர்லாந்தின் பின்பாஸ் அட்டைகள் மற்றும் பெல்ஜியம் நாட்டின் பாங்காண்டாக்ட் அட்டைகள் ஆகியவை). இவ்வாறு பற்று அட்டைகளைப் பயன்படுத்துவதால், வணிக இயக்காளர்கள் வாடிக்கையாளர்களின் செலவழிக்கும் தன்மையைக் கண்காணித்து தங்களது பொருட்களை மேலும் திறனுற்ற வழிகளில் வெளிப்படுத்த இயல்கிறது. இத்தகைய அமைப்புகளில் ஒன்றின் உதாரணம் எம்பெட் இண்டர்நேஷனல் (Embed International) என்பதாகும்

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:30 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:30 pm

நேரடிக் கணினி பற்று அமைப்பு

நேரடிக் கணினி முறைமையில் பற்று அட்டைகளுக்கு ஒவ்வொரு வர்த்தக நடவடிக்கைக்கும் மின்னணு முறையிலான அங்கீகாரம் தேவைப்படும். இந்த முறைமையில், பற்றுக்கள் உடனடியாக பயனரின் கணக்கில் ஏற்றப்படும். இந்த வர்த்தக நடவடிக்கை கூடுதலாக தனிப்பட்ட அடையாள எண் (personal identification number (PIN)) வழியாக சான்றளிப்பு பெறும். சில நேரடிக் கணினி முறைமைகளில் ஒவ்வொரு வர்த்தக நடவடிக்கைக்கும் இவ்வாறான சான்று தேவைப்படும். முக்கியமாக, அதிகரித்த தானியங்கி முறைமையில் பணம் வழங்கும் இயந்திரம் தொடர்பான ஏடிஎம் அட்டைகளுக்கு இது அவசியம். நேரடிக் கணினி முறைமையில் பற்று அட்டைகளைப் பயன்படுத்துவதில் ஒரு சிரமம் என்னவென்றால், விற்பனை முனைமை மின்னணு இயந்திரத்தைக் கொண்டிருக்க வேண்டும். சில சமயங்களில் தனிப்பட்ட ஒரு பின் அட்டையும் (PINpad) தேவைப்படலாம். இதில் பின் எண்ணைச் செலுத்த வேண்டியிருக்கும். எனினும், பல நாடுகளிலும் அட்டை சார்ந்த வர்த்தக நடவடிக்கைகளில் இது பொதுவானதாகவே உள்ளது. ஒட்டு மொத்தமாகப் பார்க்கையில், நேரடிக் கணினி முறைமையிலான பற்று அட்டை, நேரடிக் கணினி முறைமையில் அல்லாத பற்று அட்டையை விடச் சிறந்ததாகவே காணப்படுகிறது. காரணம், இதன் சான்றளிப்பு அமைப்பு பாதுகாப்பை உறுதி செய்வதாகவும், நேரடி முறைமையில் இது அமைந்திருப்பதுமேயாகும். செயற்பாட்டு தாமதம் விளைவது மட்டுமே நேரடி கணினி முறைமையிலான பற்று அட்டைகளின் ஒரே பிரச்சினையாக இருக்கலாம்.

நேரடிக் கணினி வழி பற்று அமைப்பு

நேரடிக் கணினி வழி அற்ற பற்று அட்டைகள் பெரும் வணிக முத்திரைகள் கொண்டிருக்கும் (எ.கா: ஐக்கிய இராச்சியம் மற்றும் பிற நாடுகளில் விசா அல்லது மாஸ்டர்கார்ட் அல்லது மாஸ்டிரோ போன்ற பெரும் வணிக முத்திரைகள். ஆனால், ஐக்கிய அமெரிக்க நாடுகளில் இவ்வாறு இருப்பதில்லை. இவை விற்பனை முனைமையில் கடன் அட்டையைப் போன்று (செலுத்துனரின் கையெழுத்தோடு) பயன்படுத்தப்படுகின்றன. இத்தகைய பற்று அட்டைகள் ஒரு தினசரி வரம்பிற்கு உட்பட்டு இருக்கலாம். இந்த வரம்பானது அது ஏற்றப்பட்ட பின்னர் நடப்புக் கணக்கு அல்லது சேமிப்புக் கணக்கில் விஞ்சியிருக்கும் தொகையைப் பொறுத்து அமையலாம். இவ்வாறு நேரடிக் கணினி வழி அல்லாத வர்த்தக நடவடிக்கைகள் இவை தொடர்பான கணக்கில் ஏற்றப்படுவதற்கு இரண்டிலிருந்து மூன்று நாட்கள் வரை பிடிக்கலாம். சில நாடுகளில் சில வங்கிகள் மற்றும் வர்த்தக சேவை நிறுவனங்கள் கொள்முதல் செய்பவருக்கு எந்தக் கட்டணமும் இல்லாத வகையில், அத்தகைய வர்த்தக நடவடிக்கையின் தோற்ற மதிப்பிற்கு மேற்பட்ட ஒரு "கடன்" அல்லது நேரடிக் கணினி வழி அல்லாத ஒரு பற்று நடவடிக்கை மேற்கொள்கின்றன. "பற்று" அல்லது நேரடிக் கணினி வழி பற்று நடவடிக்கைக்கு ஒரு சிறு கட்டணம் விதிக்கப்படலாம் (பல நேரங்களில் சில்லறை விற்பனையாளரே இத்தகைய கட்டணத்தையும் தாங்கிக் கொள்பவராகிறார்). பிற வேறுபாடுகளில் இவையும் அடங்கும்: நேரடிக் கணினி வழி கொள்முதலாளர்கள் பற்றுக் கொள்முதல் தொகைக்கு ஈடான அளவில் ரொக்கத்தையும் எடுக்கத் தெரிவு செய்யலாம் (அத்தகைய ஒரு நடவடிக்கைக்கு வர்த்தகரின் ஆதரவு இருக்குமாயின்). மேலும், வணிகரின் கண்ணோட்டத்திலிருந்து (நேரடிக் கணினி வழி அல்லாத) "கடன்" சார்ந்த நடவடிக்கையை விடவும் குறைவான கட்டணத்தையே நேரடிக் கணினி வழி பற்று நடவடிக்கையில் அவர் செலுத்துகிறார்.

மின்னணு பணப்பை அட்டை அமைப்பு

ஸ்மார்ட்-கார்ட் என்பது மின்னணு பணப்பை அமைப்பின் அடிப்படையிலானது. (இதில் மதிப்பானது வெளியிலுள்ள ஒரு கணக்கினில் அல்லாது, அட்டையில் சில்லுவில் பதிவு செய்யப்பட்டுள்ளது. எனவே, இந்த அட்டையை ஏற்கும் இயந்திரங்களுக்கு வலைப்பின்னல் அவசியமில்லை). இவை 1990ஆம் ஆண்டுகளின் இடைக் காலம் தொட்டு ஐரோப்பாவெங்கும், குறிப்பாக ஜெர்மனி (ஜெல்ட்கார்ட்டெ), ஆஸ்திரியா (குவிக்), நெதர்லாந்து (சிப்னிப்), பெல்ஜியம் மற்றும் சுவிட்சர்லாந்து (கேஷ்) ஆகிய நாடுகளில், பரவலாக வழங்கி வருகின்றன. ஆஸ்திரியாவிலும் ஜெர்மனியிலும் நடப்புக் கணக்குகள் அனைத்தும் தற்போது மின்னணு பணப்பையை உட்கொண்டவையாகவே உள்ளன.

முன்னரே பணம் செலுத்திய பற்று அட்டை

முன்னரே பணம் செலுத்திய பற்று அட்டைகள் மீள்செலுத்து பற்று அட்டைகள் அல்லது மீள்செலுத்து முன்னரே பணம் செலுத்திய பற்று அட்டைகள் எனவும் வழங்கப்படுகின்றன. மீண்டும் மீண்டும் இருப்பதான பண வழங்கீடுகளுக்கு இப்பெயர் பயன்படுகிறது.[4] பணம் செலுத்துபவர் அட்டையின் உடைமையாளரின் கணக்கில் பணத்தைச் செலுத்தி விடுகிறார். முன்னரே பணம் செலுத்திய பற்று அட்டைகள் நேரடிக் கணினி அல்லாத பற்று அமைப்பு அல்லது நேரடிக் கணினி பற்று அமைப்பு வழியாக இந்த நிதிகளுக்கு அணுகல் கொண்டுள்ளன. குறிப்பாக ஐக்கிய அமெரிக்க நாடுகளில் மூல தளம் கொண்டுள்ள நிறுவனங்களில் வெளி நாட்டிலிருந்து நிதி பெறுகின்ற பெரும்பாலானவற்றில் முன்னரே பணம் செலுத்திய பற்று அட்டைகளின் மூலம் சர்வதேச நாடுகளிலிருந்து தாமதம் அல்லது சர்வதேச காசோலை அல்லது வங்கிப் பண மாற்றங்கள் தொடர்பான கட்டணம் ஏதுமின்றி பணம் பெற முடிகிறது.[5] இணைய தள அடிப்படையிலான இஸ்டாக்ஃபோட்டோ போன்ற இருப்பு நிலை புகைப்பட வலைத்தளங்கள், புறவழி பணி கொள்ளும் ஓடெஸ்க் போன்றவை மற்றும் இணைப்பு வலைப்பின்னல்களான மீடியாவிஜ் போன்றவை ஆகிய அனைத்துமே முன்னரே செலுத்திய பற்று அட்டைகளைத் தங்களது பங்களிப்போர்/ சார்பிலா பங்களிப்போர்/ வணிகர்கள் ஆகியோருக்கு அளிக்கின்றன.

நேரடிக் கணினி முறைமையில் பற்று அட்டைகளுக்கு ஒவ்வொரு வர்த்தக நடவடிக்கைக்கும் மின்னணு முறையிலான அங்கீகாரம் தேவைப்படும். இந்த முறைமையில், பற்றுக்கள் உடனடியாக பயனரின் கணக்கில் ஏற்றப்படும். இந்த வர்த்தக நடவடிக்கை கூடுதலாக தனிப்பட்ட அடையாள எண் (personal identification number (PIN)) வழியாக சான்றளிப்பு பெறும். சில நேரடிக் கணினி முறைமைகளில் ஒவ்வொரு வர்த்தக நடவடிக்கைக்கும் இவ்வாறான சான்று தேவைப்படும். முக்கியமாக, அதிகரித்த தானியங்கி முறைமையில் பணம் வழங்கும் இயந்திரம் தொடர்பான ஏடிஎம் அட்டைகளுக்கு இது அவசியம். நேரடிக் கணினி முறைமையில் பற்று அட்டைகளைப் பயன்படுத்துவதில் ஒரு சிரமம் என்னவென்றால், விற்பனை முனைமை மின்னணு இயந்திரத்தைக் கொண்டிருக்க வேண்டும். சில சமயங்களில் தனிப்பட்ட ஒரு பின் அட்டையும் (PINpad) தேவைப்படலாம். இதில் பின் எண்ணைச் செலுத்த வேண்டியிருக்கும். எனினும், பல நாடுகளிலும் அட்டை சார்ந்த வர்த்தக நடவடிக்கைகளில் இது பொதுவானதாகவே உள்ளது. ஒட்டு மொத்தமாகப் பார்க்கையில், நேரடிக் கணினி முறைமையிலான பற்று அட்டை, நேரடிக் கணினி முறைமையில் அல்லாத பற்று அட்டையை விடச் சிறந்ததாகவே காணப்படுகிறது. காரணம், இதன் சான்றளிப்பு அமைப்பு பாதுகாப்பை உறுதி செய்வதாகவும், நேரடி முறைமையில் இது அமைந்திருப்பதுமேயாகும். செயற்பாட்டு தாமதம் விளைவது மட்டுமே நேரடி கணினி முறைமையிலான பற்று அட்டைகளின் ஒரே பிரச்சினையாக இருக்கலாம்.

நேரடிக் கணினி வழி பற்று அமைப்பு

நேரடிக் கணினி வழி அற்ற பற்று அட்டைகள் பெரும் வணிக முத்திரைகள் கொண்டிருக்கும் (எ.கா: ஐக்கிய இராச்சியம் மற்றும் பிற நாடுகளில் விசா அல்லது மாஸ்டர்கார்ட் அல்லது மாஸ்டிரோ போன்ற பெரும் வணிக முத்திரைகள். ஆனால், ஐக்கிய அமெரிக்க நாடுகளில் இவ்வாறு இருப்பதில்லை. இவை விற்பனை முனைமையில் கடன் அட்டையைப் போன்று (செலுத்துனரின் கையெழுத்தோடு) பயன்படுத்தப்படுகின்றன. இத்தகைய பற்று அட்டைகள் ஒரு தினசரி வரம்பிற்கு உட்பட்டு இருக்கலாம். இந்த வரம்பானது அது ஏற்றப்பட்ட பின்னர் நடப்புக் கணக்கு அல்லது சேமிப்புக் கணக்கில் விஞ்சியிருக்கும் தொகையைப் பொறுத்து அமையலாம். இவ்வாறு நேரடிக் கணினி வழி அல்லாத வர்த்தக நடவடிக்கைகள் இவை தொடர்பான கணக்கில் ஏற்றப்படுவதற்கு இரண்டிலிருந்து மூன்று நாட்கள் வரை பிடிக்கலாம். சில நாடுகளில் சில வங்கிகள் மற்றும் வர்த்தக சேவை நிறுவனங்கள் கொள்முதல் செய்பவருக்கு எந்தக் கட்டணமும் இல்லாத வகையில், அத்தகைய வர்த்தக நடவடிக்கையின் தோற்ற மதிப்பிற்கு மேற்பட்ட ஒரு "கடன்" அல்லது நேரடிக் கணினி வழி அல்லாத ஒரு பற்று நடவடிக்கை மேற்கொள்கின்றன. "பற்று" அல்லது நேரடிக் கணினி வழி பற்று நடவடிக்கைக்கு ஒரு சிறு கட்டணம் விதிக்கப்படலாம் (பல நேரங்களில் சில்லறை விற்பனையாளரே இத்தகைய கட்டணத்தையும் தாங்கிக் கொள்பவராகிறார்). பிற வேறுபாடுகளில் இவையும் அடங்கும்: நேரடிக் கணினி வழி கொள்முதலாளர்கள் பற்றுக் கொள்முதல் தொகைக்கு ஈடான அளவில் ரொக்கத்தையும் எடுக்கத் தெரிவு செய்யலாம் (அத்தகைய ஒரு நடவடிக்கைக்கு வர்த்தகரின் ஆதரவு இருக்குமாயின்). மேலும், வணிகரின் கண்ணோட்டத்திலிருந்து (நேரடிக் கணினி வழி அல்லாத) "கடன்" சார்ந்த நடவடிக்கையை விடவும் குறைவான கட்டணத்தையே நேரடிக் கணினி வழி பற்று நடவடிக்கையில் அவர் செலுத்துகிறார்.

மின்னணு பணப்பை அட்டை அமைப்பு

ஸ்மார்ட்-கார்ட் என்பது மின்னணு பணப்பை அமைப்பின் அடிப்படையிலானது. (இதில் மதிப்பானது வெளியிலுள்ள ஒரு கணக்கினில் அல்லாது, அட்டையில் சில்லுவில் பதிவு செய்யப்பட்டுள்ளது. எனவே, இந்த அட்டையை ஏற்கும் இயந்திரங்களுக்கு வலைப்பின்னல் அவசியமில்லை). இவை 1990ஆம் ஆண்டுகளின் இடைக் காலம் தொட்டு ஐரோப்பாவெங்கும், குறிப்பாக ஜெர்மனி (ஜெல்ட்கார்ட்டெ), ஆஸ்திரியா (குவிக்), நெதர்லாந்து (சிப்னிப்), பெல்ஜியம் மற்றும் சுவிட்சர்லாந்து (கேஷ்) ஆகிய நாடுகளில், பரவலாக வழங்கி வருகின்றன. ஆஸ்திரியாவிலும் ஜெர்மனியிலும் நடப்புக் கணக்குகள் அனைத்தும் தற்போது மின்னணு பணப்பையை உட்கொண்டவையாகவே உள்ளன.

முன்னரே பணம் செலுத்திய பற்று அட்டை

முன்னரே பணம் செலுத்திய பற்று அட்டைகள் மீள்செலுத்து பற்று அட்டைகள் அல்லது மீள்செலுத்து முன்னரே பணம் செலுத்திய பற்று அட்டைகள் எனவும் வழங்கப்படுகின்றன. மீண்டும் மீண்டும் இருப்பதான பண வழங்கீடுகளுக்கு இப்பெயர் பயன்படுகிறது.[4] பணம் செலுத்துபவர் அட்டையின் உடைமையாளரின் கணக்கில் பணத்தைச் செலுத்தி விடுகிறார். முன்னரே பணம் செலுத்திய பற்று அட்டைகள் நேரடிக் கணினி அல்லாத பற்று அமைப்பு அல்லது நேரடிக் கணினி பற்று அமைப்பு வழியாக இந்த நிதிகளுக்கு அணுகல் கொண்டுள்ளன. குறிப்பாக ஐக்கிய அமெரிக்க நாடுகளில் மூல தளம் கொண்டுள்ள நிறுவனங்களில் வெளி நாட்டிலிருந்து நிதி பெறுகின்ற பெரும்பாலானவற்றில் முன்னரே பணம் செலுத்திய பற்று அட்டைகளின் மூலம் சர்வதேச நாடுகளிலிருந்து தாமதம் அல்லது சர்வதேச காசோலை அல்லது வங்கிப் பண மாற்றங்கள் தொடர்பான கட்டணம் ஏதுமின்றி பணம் பெற முடிகிறது.[5] இணைய தள அடிப்படையிலான இஸ்டாக்ஃபோட்டோ போன்ற இருப்பு நிலை புகைப்பட வலைத்தளங்கள், புறவழி பணி கொள்ளும் ஓடெஸ்க் போன்றவை மற்றும் இணைப்பு வலைப்பின்னல்களான மீடியாவிஜ் போன்றவை ஆகிய அனைத்துமே முன்னரே செலுத்திய பற்று அட்டைகளைத் தங்களது பங்களிப்போர்/ சார்பிலா பங்களிப்போர்/ வணிகர்கள் ஆகியோருக்கு அளிக்கின்றன.

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:31 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:31 pm

சாதகங்களும் பாதகங்களும்

பற்று மற்றும் காசோலை அட்டைகள் பரவலாக பயன்பாட்டில் உள்ளமையால் அவற்றினால் நுகர்வோர் மற்றும் சில்லறை வணிகருக்கு சாதகங்கள் மட்டுமன்றி பாதகங்களும் நிறைந்தே உள்ளன.

கீழ் வரும் குற்றச்சாட்டுகள் ஐக்கிய அமெரிக்க நாடுகளில் மட்டுமே தற்போது உள்ள நிலைமையின் அடிப்படையிலானவை. அவை அனைத்து நாடுகளுக்கும் பொருந்தாது என்பதால், தயவு செய்து கவனத்துடன் படிக்கவும்.

சாதகங்கள் பின்வருமாறு:

கடன் வாங்கும் சக்தியில்லாத, பிற வழிகளில் ஒரு கடன் அட்டை பெற இயலாத நுகர்வோர் மிக எளிதாக ஒரு பற்று அட்டையை வாங்கி அதன் மூலம் பிளாஸ்டிக் வர்த்தக நடவடிக்கைகளை மேற்கொள்ளலாம்.

(நேரடிக் கணினி வழி அல்லாத சில வர்த்தக நடவடிக்கைகளை விடுத்து) எந்த வங்கிக் கணக்குடன் தொடர்புற்றுள்ளதோ அந்த வங்கிக் கணக்குடனான பயன்பாட்டினை மட்டுமே பற்று அட்டை கொண்டுள்ளது. இதனால், நுகர்வோர் அட்டையைத் தாறுமாறாகப் பயன்படுத்துவது, அல்லது மிக அதிகமாக வட்டி வசூலிப்பது, தாமதித்த பணம் செலுத்துதல் அல்லது கடன் அட்டைகளுக்கே உரித்தான கட்டணங்கள் ஆகியவை இதில் இருப்பதில்லை.

பல நடவடிக்கைகளுக்கும் காசோலை அட்டையின் மூலமாக காசோலை எழுதுவதைத் தவிர்க்க முடியும். காசோலை அட்டைகள் பயனரின் கணக்கில் அப்போதே பற்றினை ஏற்றி விடுகின்றன. இதன் மூலமாக அந்த நடவடிக்கையானது கொள்முதல் சமயத்திலேயே முடிந்து விடுகிறது. இதனால், கடன் அட்டையில் உள்ளதைப் போல பின்னாளில் பணம் கட்டுவதற்கோ அல்லது பயனரின் தனிப்பட்ட தகவல்களுக்கு அணுக்கம் கொண்டிருக்கக் கூடிய பாதுகாப்பற்ற ஒரு காசோலையை எழுதுவதற்கோ தேவை இருப்பதில்லை.

கடன் அட்டைகளைப் போல, பற்று அட்டைகளும் வணிகர்களால் ஏற்கப்படுகின்றன. தனிப்பட்ட காசோலைகளை விடக் குறைவான அளவிலேயே இவை சோதனைக்கும், அடையாளத்திற்கும் உள்ளாகின்றன. இதனால், வர்த்தக நடவடிக்கைகள் விரைவாகவும், இடையூறு குறைவாகவும் கொண்டு நடைபெற ஏதுவாகிறது. தனிப்பட்ட காசோலைகளைப் போல அல்லாது, பற்று அட்டை மூலமான கொள்முதலுக்கான பணம் பின்னாளில் பெறப்படாது இருக்கக் கூடும் என வணிகர்கள் எண்ணுவதில்லை.

பணம் நேரடியாகப் பெறப்படும்போது அதிகக் கட்டணம் மற்றும் வட்டி விகிதங்களை வசூலிக்கும் ஒரு கடன் அட்டையைப் போல அல்லாது, பற்று அட்டையைப் பயன்படுத்தி ஏடிம் அல்லது பின்-அடிப்படையிலான முறைமையில் கூடுதல் கட்டணம் ஏதுமின்றிப் பணம் எடுக்கலாம். வெளிநாட்டு ஏடிஎம்மிலிருந்து எடுக்கப்படும் பணத்திற்கு மட்டுமே கட்டணம் உண்டு.

பணம் அல்லது கடன் அட்டையைப் போல் அல்லாது பற்று அட்டை பல பாதகங்களையும் கொண்டுள்ளது:

தற்போது, பல வங்கிகளும் இருப்பை மீறிய நிதி வழங்கீடு, முன்னரே அளித்த அங்கீகாரங்கள் காரணமாக தேவையான பணம் இருப்பில் இல்லாதிருத்தல், ஏன், ஏற்கப்பட்டுப் பின்னர் மறுதலிக்கப்பட்ட நிதி நடவடிக்கைகளுக்கும் கூட கட்டணம் விதிக்க முற்பட்டுள்ளன. (இவற்றில் சிலவற்றை வாடிக்கையாளர் அறிந்திருப்பது கூட இல்லை).

ஒரு பற்று அட்டை (அல்லது எண்) வாடிக்கையாளரின் வங்கிக் கணக்கிற்கு அளிக்கப்பட்ட பின்னர், அதற்கான தேதி, செலுத்துபவர் பெயர், தொகை மற்றும் நடப்பு நாணயம் ஆகியவை தொடர்பான ஒப்பந்தம் ஏதும் இல்லாது, அவர்களுக்குச் சேர வேண்டிய தொகையை "எடுத்துக் கொள்ள" இயலும் எனத் தவறாக நம்புகின்றனர். இதன் காரணமாக, இருப்பை மீறிய பண வழங்கீட்டிற்கான அபராதம், அளவு-மீறியவை, பெற இயலாத தொகைகள் ஆகியவற்றால் மறுதலிப்புகளும், அளவை மீறிய பண வழங்கீடுகளும் உருவாகி சில வங்கிகளால் இவை நிராகரிக்கப்படும் நிலை உண்டாகிறது.

சில நாடுகளில், கடன் அட்டைகளை விட பற்று அட்டைகள் குறைவான பாதுகாப்பையே கொண்டுள்ளன. கையெழுத்தின் அடிப்படையிலான கடன் சார்ந்த நடவடிக்கையை விட, குறியீட்டு எண் அடிப்படையிலான பற்று அட்டையில், குறியீட்டு எண்ணைத் திருடும் கருவிகள் கொண்டு மோசடி செய்வது எளிதாக உள்ளது. இருப்பினும், பயனர்களின் குறியீட்டு எண்ணை இவ்வாறு மோசடிக் கருவிகள் கொண்டு திருடுவது என்பது, குறியீட்டு எண் கொண்டுள்ள பற்று அட்டைகளைப் போலவே குறியீட்டு எண் கொண்டுள்ள கடன் அட்டைகளிலும் நடக்கக் கூடும். கையெழுத்தின் அடிப்படையிலான அட்டைகளில் இவ்வாறு திருட்டு மோசடி செய்வதும் எளிதானதே.

பல இடங்களில், நுகர்வோர் பாதுகாப்புச் சட்டங்கள் கடன் அட்டைக்கு உள்ள அளவு கிடைக்கப் பெறுவதில்லை. கடன் அட்டை வைத்திருப்பவர், அந்த அட்டையைப் பயன்படுத்திச் செய்யப்பட்ட மோசடி பரிவர்த்தனைகளில் மிகக் குறைந்த பட்ச அளவிற்கே பொறுப்பாவார். இதனைப் பல நேரங்களில் வங்கிகள் தள்ளுபடியும் செய்து விடுகின்றன. ஆனால், பற்று அட்டையைப் பயன்படுத்தி செய்யப்பட்ட மோசடி நடவடிக்கைகளுக்கு, பல நூறு டாலர்கள் வரையிலும், ஏன், அதன் மொத்த மதிப்பு வரையிலுமே கூட அட்டையின் உரிமையாளர் பொறுப்பாகிறார். மேலும் பற்று அட்டையைப் பொறுத்த வரையில்இத்தகைய மோசடிக்கான தள்ளுபடியைப் பெறுவதற்கு, அதனை வங்கிக்குத் தெரிவிப்பதற்கு வாடிக்கையாளர் மிகக் குறைந்த நேரமே பெற்றுள்ளார் (வழமையாக இரண்டே நாட்கள்தாம்). கடன் அட்டையைப் பொறுத்த வரையில் இந்தக் காலகட்டம் 60 நாட்களாகக் கூட இருக்கலாம்.[6] பற்று அட்டையின் குறியீட்டு எண்ணைப் பெறவோ அல்லது அந்த அட்டையைப் போன்றே ஒரு நகல் எடுக்கவோ இயன்ற திருடன் ஒருவன் வாடிக்கையாளரின் வங்கிக் கணக்கை சுத்தமாகத் துடைத்து எடுத்து விடலாம். இதற்கு வாடிக்கையாளரால் ஏதும் செய்ய இயலாது.

பற்று மற்றும் காசோலை அட்டைகள் பரவலாக பயன்பாட்டில் உள்ளமையால் அவற்றினால் நுகர்வோர் மற்றும் சில்லறை வணிகருக்கு சாதகங்கள் மட்டுமன்றி பாதகங்களும் நிறைந்தே உள்ளன.

கீழ் வரும் குற்றச்சாட்டுகள் ஐக்கிய அமெரிக்க நாடுகளில் மட்டுமே தற்போது உள்ள நிலைமையின் அடிப்படையிலானவை. அவை அனைத்து நாடுகளுக்கும் பொருந்தாது என்பதால், தயவு செய்து கவனத்துடன் படிக்கவும்.

சாதகங்கள் பின்வருமாறு:

கடன் வாங்கும் சக்தியில்லாத, பிற வழிகளில் ஒரு கடன் அட்டை பெற இயலாத நுகர்வோர் மிக எளிதாக ஒரு பற்று அட்டையை வாங்கி அதன் மூலம் பிளாஸ்டிக் வர்த்தக நடவடிக்கைகளை மேற்கொள்ளலாம்.

(நேரடிக் கணினி வழி அல்லாத சில வர்த்தக நடவடிக்கைகளை விடுத்து) எந்த வங்கிக் கணக்குடன் தொடர்புற்றுள்ளதோ அந்த வங்கிக் கணக்குடனான பயன்பாட்டினை மட்டுமே பற்று அட்டை கொண்டுள்ளது. இதனால், நுகர்வோர் அட்டையைத் தாறுமாறாகப் பயன்படுத்துவது, அல்லது மிக அதிகமாக வட்டி வசூலிப்பது, தாமதித்த பணம் செலுத்துதல் அல்லது கடன் அட்டைகளுக்கே உரித்தான கட்டணங்கள் ஆகியவை இதில் இருப்பதில்லை.

பல நடவடிக்கைகளுக்கும் காசோலை அட்டையின் மூலமாக காசோலை எழுதுவதைத் தவிர்க்க முடியும். காசோலை அட்டைகள் பயனரின் கணக்கில் அப்போதே பற்றினை ஏற்றி விடுகின்றன. இதன் மூலமாக அந்த நடவடிக்கையானது கொள்முதல் சமயத்திலேயே முடிந்து விடுகிறது. இதனால், கடன் அட்டையில் உள்ளதைப் போல பின்னாளில் பணம் கட்டுவதற்கோ அல்லது பயனரின் தனிப்பட்ட தகவல்களுக்கு அணுக்கம் கொண்டிருக்கக் கூடிய பாதுகாப்பற்ற ஒரு காசோலையை எழுதுவதற்கோ தேவை இருப்பதில்லை.

கடன் அட்டைகளைப் போல, பற்று அட்டைகளும் வணிகர்களால் ஏற்கப்படுகின்றன. தனிப்பட்ட காசோலைகளை விடக் குறைவான அளவிலேயே இவை சோதனைக்கும், அடையாளத்திற்கும் உள்ளாகின்றன. இதனால், வர்த்தக நடவடிக்கைகள் விரைவாகவும், இடையூறு குறைவாகவும் கொண்டு நடைபெற ஏதுவாகிறது. தனிப்பட்ட காசோலைகளைப் போல அல்லாது, பற்று அட்டை மூலமான கொள்முதலுக்கான பணம் பின்னாளில் பெறப்படாது இருக்கக் கூடும் என வணிகர்கள் எண்ணுவதில்லை.

பணம் நேரடியாகப் பெறப்படும்போது அதிகக் கட்டணம் மற்றும் வட்டி விகிதங்களை வசூலிக்கும் ஒரு கடன் அட்டையைப் போல அல்லாது, பற்று அட்டையைப் பயன்படுத்தி ஏடிம் அல்லது பின்-அடிப்படையிலான முறைமையில் கூடுதல் கட்டணம் ஏதுமின்றிப் பணம் எடுக்கலாம். வெளிநாட்டு ஏடிஎம்மிலிருந்து எடுக்கப்படும் பணத்திற்கு மட்டுமே கட்டணம் உண்டு.

பணம் அல்லது கடன் அட்டையைப் போல் அல்லாது பற்று அட்டை பல பாதகங்களையும் கொண்டுள்ளது:

தற்போது, பல வங்கிகளும் இருப்பை மீறிய நிதி வழங்கீடு, முன்னரே அளித்த அங்கீகாரங்கள் காரணமாக தேவையான பணம் இருப்பில் இல்லாதிருத்தல், ஏன், ஏற்கப்பட்டுப் பின்னர் மறுதலிக்கப்பட்ட நிதி நடவடிக்கைகளுக்கும் கூட கட்டணம் விதிக்க முற்பட்டுள்ளன. (இவற்றில் சிலவற்றை வாடிக்கையாளர் அறிந்திருப்பது கூட இல்லை).

ஒரு பற்று அட்டை (அல்லது எண்) வாடிக்கையாளரின் வங்கிக் கணக்கிற்கு அளிக்கப்பட்ட பின்னர், அதற்கான தேதி, செலுத்துபவர் பெயர், தொகை மற்றும் நடப்பு நாணயம் ஆகியவை தொடர்பான ஒப்பந்தம் ஏதும் இல்லாது, அவர்களுக்குச் சேர வேண்டிய தொகையை "எடுத்துக் கொள்ள" இயலும் எனத் தவறாக நம்புகின்றனர். இதன் காரணமாக, இருப்பை மீறிய பண வழங்கீட்டிற்கான அபராதம், அளவு-மீறியவை, பெற இயலாத தொகைகள் ஆகியவற்றால் மறுதலிப்புகளும், அளவை மீறிய பண வழங்கீடுகளும் உருவாகி சில வங்கிகளால் இவை நிராகரிக்கப்படும் நிலை உண்டாகிறது.

சில நாடுகளில், கடன் அட்டைகளை விட பற்று அட்டைகள் குறைவான பாதுகாப்பையே கொண்டுள்ளன. கையெழுத்தின் அடிப்படையிலான கடன் சார்ந்த நடவடிக்கையை விட, குறியீட்டு எண் அடிப்படையிலான பற்று அட்டையில், குறியீட்டு எண்ணைத் திருடும் கருவிகள் கொண்டு மோசடி செய்வது எளிதாக உள்ளது. இருப்பினும், பயனர்களின் குறியீட்டு எண்ணை இவ்வாறு மோசடிக் கருவிகள் கொண்டு திருடுவது என்பது, குறியீட்டு எண் கொண்டுள்ள பற்று அட்டைகளைப் போலவே குறியீட்டு எண் கொண்டுள்ள கடன் அட்டைகளிலும் நடக்கக் கூடும். கையெழுத்தின் அடிப்படையிலான அட்டைகளில் இவ்வாறு திருட்டு மோசடி செய்வதும் எளிதானதே.

பல இடங்களில், நுகர்வோர் பாதுகாப்புச் சட்டங்கள் கடன் அட்டைக்கு உள்ள அளவு கிடைக்கப் பெறுவதில்லை. கடன் அட்டை வைத்திருப்பவர், அந்த அட்டையைப் பயன்படுத்திச் செய்யப்பட்ட மோசடி பரிவர்த்தனைகளில் மிகக் குறைந்த பட்ச அளவிற்கே பொறுப்பாவார். இதனைப் பல நேரங்களில் வங்கிகள் தள்ளுபடியும் செய்து விடுகின்றன. ஆனால், பற்று அட்டையைப் பயன்படுத்தி செய்யப்பட்ட மோசடி நடவடிக்கைகளுக்கு, பல நூறு டாலர்கள் வரையிலும், ஏன், அதன் மொத்த மதிப்பு வரையிலுமே கூட அட்டையின் உரிமையாளர் பொறுப்பாகிறார். மேலும் பற்று அட்டையைப் பொறுத்த வரையில்இத்தகைய மோசடிக்கான தள்ளுபடியைப் பெறுவதற்கு, அதனை வங்கிக்குத் தெரிவிப்பதற்கு வாடிக்கையாளர் மிகக் குறைந்த நேரமே பெற்றுள்ளார் (வழமையாக இரண்டே நாட்கள்தாம்). கடன் அட்டையைப் பொறுத்த வரையில் இந்தக் காலகட்டம் 60 நாட்களாகக் கூட இருக்கலாம்.[6] பற்று அட்டையின் குறியீட்டு எண்ணைப் பெறவோ அல்லது அந்த அட்டையைப் போன்றே ஒரு நகல் எடுக்கவோ இயன்ற திருடன் ஒருவன் வாடிக்கையாளரின் வங்கிக் கணக்கை சுத்தமாகத் துடைத்து எடுத்து விடலாம். இதற்கு வாடிக்கையாளரால் ஏதும் செய்ய இயலாது.

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:32 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:32 pm

அங்கீகாரம் அல்லாத பயன்பாடுகளுக்கு கூட்டரசினால் விதிக்கப்படும் அதிகபட்ச கடப்பாடு (ஐக்கிய அமெரிக்க நாடுகள்

அட்டையின் உடைமையாளரின்அதிகபட்சக் கடப்பாடு

அறிவிக்கப்பட்டவை கடன் அட்டை பற்று அட்டை

பயன்பாட்டிற்கு முன்னர் $0 $0

இரண்டு வேலை நாட்களுக்குள் $50 $50

இரண்டு வேலை நாட்களுக்குப் பிறகு

ஆனால் 60 வேலை நாட்களுக்குள் $50 $500

60 வேலை நாட்களுக்குப் பிறகு வரம்பற்றது வரம்பற்றது

**பிற நாடுகளில், ஐக்கிய இராச்சியம் மற்றும் அயர்லாந்து ஆகியவற்றில், பொருட்களை அல்லது சேவைகளை கடன் அட்டை கொண்டு வாங்கும் ஒரு நுகர்வோர் அத்தகைய பொருட்களோ அல்லது சேவைகளோ வழங்கப்படாவிடினும் அல்லது விற்கப்பட இயலாவிடினும், கடன் அட்டை அளித்தவரைப் பின் தொடரலாம். இதற்கு சில்லறை வணிகர் அளிக்கும் செயற்பாடுகளை முதலில் அவர்கள் மேற்கொள்ள வேண்டும். எனினும், அத்தகைய சில்லறை வணிகர் வர்த்தகத்தை விட்டுச் சென்று விட்டார் எனில், இது தேவையாக இருப்பதில்லை. ஒரு பற்று அட்டையைப் பயன்படுத்துகையில் இத்தகைய ஒரு பாதுகாப்பைச் சட்டம் அளிப்பதில்லை. ஆயினும், விசா பற்று அட்டைகள் போன்ற வலைப்பின்னல்கள் ஓரளவிற்கு இதை வழங்குகின்றன.

** ஒரு கடன் அட்டையைப் பயன்படுத்தி ஒரு நடவடிக்கை மேற்கொள்ளப்படுகையில், வங்கியின் பணமே செலவாகிறது. எனவே, மோசடி அல்லது பூசல் நேர்கையில் அப்பணத்தைத் திரும்பப் பெறுவதில் வங்கி முனைப்பாகிறது. ஒரு கொள்முதலில் அதிருப்தி அடைந்த அல்லது ஒரு வணிகரால் முறையற்று நடத்தப்பட்ட வாடிக்கையாளரின் குற்றச்சாட்டுகளைக் களைவதற்கு வங்கி போராடலாம். ஆனால், பற்று வழி கொள்முதல் செய்கையில், வாடிக்கையாளர் தனது பணத்தையே செலவு செய்கிறார். இதில், பணத்தைத் திரும்பப் பெறுவதில் வங்கிக்கு முனைப்பு ஏதும் இருப்பதில்லை.

** சில நாடுகளில், (பெறப்படும் இடத்திலேயே பணம் செலுத்து முறையில்) காசோலைன், உறைவிடம் அல்லது வாடகை ஊர்தி ஆகிய சில வகையான கொள்முதல்களுக்கு பணத்தை வங்கி நிலுவையில் வைத்திருக்கலாம். இது குறிப்பிட்ட கால கட்டத்திற்கு உண்மையான கொள்முதல் மதிப்பை விட அதிகமாகவும் இருக்கலாம்.[6] இருப்பினும், சுவீடன் போன்ற சில நாடுகளில் இவ்வாறு இருப்பதில்லை. இந்த நிலுவை தீர்வையாகும்வரையில், இந்தக் கணக்கில் ஏற்றப்படும் பிற பற்றுகள், காசோலைகளை உள்ளிட்டு, அனைத்தும் மறுதலிக்கப்படும் அல்லது வங்கிக் கணக்கில் நிதி இல்லாத நிலை போன்ற, மிகைப்பற்று அடிப்படையில் கட்டணம் விதிக்கப்பட்டு அளிக்கப்படும்.

**எல்லா நிதிசார் நடவடிக்கைகளிலும் பெரும் நிறுவனங்களின் முத்திரை தாங்கியுள்ள மெய்ம்மையற்ற கடன் அட்டைகள் ஏற்கப்படுகையில், வாடகை ஊர்தி வசதிகளில் இவற்றை ஒத்த பற்று அட்டைகள் சில நாடுகளில் ஏற்கப்படுவதில்லை.[9] சில நாடுகளில், வாடகை ஊர்தி முகமைகள் மெய்யான கடன் அட்டையின் பயன்பாட்டினையே வலியுறுத்துகின்றன; அல்லது குறைந்த பட்சமாக பற்று அட்டையைப் பயன்படுத்தி வாடகைக்கு ஊர்தியை எடுப்பவரின் கடன் திருப்பும் வலிமை குறித்து விசாரித்துக் கொள்கின்றன். இத்தகைய நாடுகள் சிலவற்றில், இந்த நிறுவனங்கள் தங்களது தேவைப்பாடுகளுக்குப் பொருந்தாத எவருக்கும் வாடகையில் அளிக்க மறுத்து விடுகின்றன. மேலும், இவ்வாறான கடன்வாங்கும் திறன் பொறுத்த விசாரித்தல் ஒருவரது கடன் மதிப்பையே பாதித்து விடவும் கூடும். கொள்முதல் செய்யப்படும் நாட்டில் மற்றும்/ அல்லது வாடிக்கையாளரின் சொந்த நாட்டிலும் இவ்வாறான கடன் மதிப்பெண் இருக்கும் நிலையில் இது நிகழக் கூடும்.

அட்டையின் உடைமையாளரின்அதிகபட்சக் கடப்பாடு

அறிவிக்கப்பட்டவை கடன் அட்டை பற்று அட்டை

பயன்பாட்டிற்கு முன்னர் $0 $0

இரண்டு வேலை நாட்களுக்குள் $50 $50

இரண்டு வேலை நாட்களுக்குப் பிறகு

ஆனால் 60 வேலை நாட்களுக்குள் $50 $500

60 வேலை நாட்களுக்குப் பிறகு வரம்பற்றது வரம்பற்றது

**பிற நாடுகளில், ஐக்கிய இராச்சியம் மற்றும் அயர்லாந்து ஆகியவற்றில், பொருட்களை அல்லது சேவைகளை கடன் அட்டை கொண்டு வாங்கும் ஒரு நுகர்வோர் அத்தகைய பொருட்களோ அல்லது சேவைகளோ வழங்கப்படாவிடினும் அல்லது விற்கப்பட இயலாவிடினும், கடன் அட்டை அளித்தவரைப் பின் தொடரலாம். இதற்கு சில்லறை வணிகர் அளிக்கும் செயற்பாடுகளை முதலில் அவர்கள் மேற்கொள்ள வேண்டும். எனினும், அத்தகைய சில்லறை வணிகர் வர்த்தகத்தை விட்டுச் சென்று விட்டார் எனில், இது தேவையாக இருப்பதில்லை. ஒரு பற்று அட்டையைப் பயன்படுத்துகையில் இத்தகைய ஒரு பாதுகாப்பைச் சட்டம் அளிப்பதில்லை. ஆயினும், விசா பற்று அட்டைகள் போன்ற வலைப்பின்னல்கள் ஓரளவிற்கு இதை வழங்குகின்றன.

** ஒரு கடன் அட்டையைப் பயன்படுத்தி ஒரு நடவடிக்கை மேற்கொள்ளப்படுகையில், வங்கியின் பணமே செலவாகிறது. எனவே, மோசடி அல்லது பூசல் நேர்கையில் அப்பணத்தைத் திரும்பப் பெறுவதில் வங்கி முனைப்பாகிறது. ஒரு கொள்முதலில் அதிருப்தி அடைந்த அல்லது ஒரு வணிகரால் முறையற்று நடத்தப்பட்ட வாடிக்கையாளரின் குற்றச்சாட்டுகளைக் களைவதற்கு வங்கி போராடலாம். ஆனால், பற்று வழி கொள்முதல் செய்கையில், வாடிக்கையாளர் தனது பணத்தையே செலவு செய்கிறார். இதில், பணத்தைத் திரும்பப் பெறுவதில் வங்கிக்கு முனைப்பு ஏதும் இருப்பதில்லை.

** சில நாடுகளில், (பெறப்படும் இடத்திலேயே பணம் செலுத்து முறையில்) காசோலைன், உறைவிடம் அல்லது வாடகை ஊர்தி ஆகிய சில வகையான கொள்முதல்களுக்கு பணத்தை வங்கி நிலுவையில் வைத்திருக்கலாம். இது குறிப்பிட்ட கால கட்டத்திற்கு உண்மையான கொள்முதல் மதிப்பை விட அதிகமாகவும் இருக்கலாம்.[6] இருப்பினும், சுவீடன் போன்ற சில நாடுகளில் இவ்வாறு இருப்பதில்லை. இந்த நிலுவை தீர்வையாகும்வரையில், இந்தக் கணக்கில் ஏற்றப்படும் பிற பற்றுகள், காசோலைகளை உள்ளிட்டு, அனைத்தும் மறுதலிக்கப்படும் அல்லது வங்கிக் கணக்கில் நிதி இல்லாத நிலை போன்ற, மிகைப்பற்று அடிப்படையில் கட்டணம் விதிக்கப்பட்டு அளிக்கப்படும்.

**எல்லா நிதிசார் நடவடிக்கைகளிலும் பெரும் நிறுவனங்களின் முத்திரை தாங்கியுள்ள மெய்ம்மையற்ற கடன் அட்டைகள் ஏற்கப்படுகையில், வாடகை ஊர்தி வசதிகளில் இவற்றை ஒத்த பற்று அட்டைகள் சில நாடுகளில் ஏற்கப்படுவதில்லை.[9] சில நாடுகளில், வாடகை ஊர்தி முகமைகள் மெய்யான கடன் அட்டையின் பயன்பாட்டினையே வலியுறுத்துகின்றன; அல்லது குறைந்த பட்சமாக பற்று அட்டையைப் பயன்படுத்தி வாடகைக்கு ஊர்தியை எடுப்பவரின் கடன் திருப்பும் வலிமை குறித்து விசாரித்துக் கொள்கின்றன். இத்தகைய நாடுகள் சிலவற்றில், இந்த நிறுவனங்கள் தங்களது தேவைப்பாடுகளுக்குப் பொருந்தாத எவருக்கும் வாடகையில் அளிக்க மறுத்து விடுகின்றன. மேலும், இவ்வாறான கடன்வாங்கும் திறன் பொறுத்த விசாரித்தல் ஒருவரது கடன் மதிப்பையே பாதித்து விடவும் கூடும். கொள்முதல் செய்யப்படும் நாட்டில் மற்றும்/ அல்லது வாடிக்கையாளரின் சொந்த நாட்டிலும் இவ்வாறான கடன் மதிப்பெண் இருக்கும் நிலையில் இது நிகழக் கூடும்.

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:33 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:33 pm

நுகர்வோர் பாதுகாப்பு

வலைப்பின்னலைப் பொறுத்து நுகர்வோருக்கான பாதுகாப்புக்கள் மாறுபடும். எடுத்துக் காட்டாக, விசா மற்றும் மாஸ்டர் கார்டுகள் குறைந்த பட்ச மற்றும் அதிகபட்ச கொள்முதல் அளவுகள், கூடுதல் கட்டணங்கள் மற்றும் வணிகரின் தரப்பிலான தன்னிச்சையான பாதுகாப்பு நடைமுறைகள் ஆகியவற்றைத் தடை செய்வதாக உள்ளன. கடன் நடவடிக்கைகளுக்கு வணிகர்கள் பொதுவாகவே அதிக அளவு கட்டணம் வசூலிக்கப்படுகின்றனர். காரணம் பற்று தொடர்பான வலைப்பின்னல் நடவடிக்கைகளில் மோசடி குறைவாக இருப்பதுதான். இதனால், சில வணிகர்கள் தங்கள் வாடிக்கையாளரை பற்று நடவடிக்கைகளுக்கு "நடத்திச்" செல்லக் கூடும். கட்டணங்களை மறுத்துப் பூசலில் ஈடுபடும் நுகர்வோர் கடன் அட்டையில் அவ்வாறு செய்வது எளிது. காரணம், அது உடனடியாக அவர்களது கட்டுப்பாட்டினை விட்டு விலகுவதில்லை. ஒரு பற்று அட்டையுடனான மோசடிக் குற்றச்சாட்டுகளும் காசோலை கணக்கினில் பிரச்சினைகளை உருவாக்கலாம். காரணம், பணம் உடனடியாக கணக்கிலிருந்து வெளியே எடுக்கப்பட்டு விடுகிறது. இதனால், மிகைப்பற்று அல்லது காசோலை திரும்புதல் ஆகியவை நிகழலாம். சில நேரங்களில், பற்று அட்டையை வழங்கும் வங்கிகள் பூசலுக்கு உட்பட்ட கட்டணத்தை உடனடியாகத் திரும்ப அளித்து விடுகின்றன. சில அதிகாரப் பகுதிகளில், கடன் மற்றும் பற்று அட்டைகள் ஆகிய இரண்டிலுமே நுகர்வோரின் கடப்பாடு ஒரே மாதிரியானதுதான்.

இந்தியா மற்றும் சுவீடன் போன்ற சில நாடுகளில், எந்த வலைப்பின்னல் பயன்பட்டாலும் நுகர்வோர் பாதுகாப்பு என்பது ஒரே அளவினதாகவே உள்ளது. சில வங்கிகள், பெரும்பாலும் நேரடிக் கணினி அட்டைகளுக்கும், குறைந்த பட்ச மற்றும் அதிக பட்ச கொள்முதல் அளவுகளை நிர்ணயிக்கின்றன. இருப்பினும், இதற்கும் அட்டையின் வலைப்பின்னல்களுக்கும் எந்தவிதத் தொடர்பும் கிடையாது. இது குறிப்பிட்ட நபரின் வயது மற்றும் அவரது கடன் பதிவுகள் ஆகியவற்றைப் பொறுத்து வங்கியின் தீர்மானத்தின் மேலானதாகும். ஒரு நடவடிக்கை கடன் சார்ந்தோ அல்லது பற்று சார்ந்தோ எவ்வாறு இருப்பினும், வாடிக்கையாளர்கள் வங்கிக்குச் செலுத்த வேண்டிய கட்டணம் ஒன்றாகவே இருக்கும். இதனால், ஒரு முறைமைக்கு மேலாக மற்றொரு முறைமையைத் தேர்ந்தெடுப்பதனால், வாடிக்கையாளர்களுக்கு எந்த வித சாதகமும் கிடையாது. கடைகள், இதனை அனுமதிக்கும் சட்டங்களுக்கு ஏற்றப்டி, கூடுதல் கட்டணங்களைப் பொருட்கள் அல்லது சேவைகளின் மீது ஏற்றலாம். கொள்முதலுக்கான பணம் எப்போது செலுத்தப்பட்டது என்பதைப் பொருட்படுத்தாது, அட்டை தேய்க்கப்படும் நொடியிலேயே பொருள் கொள்முதல் செய்யப்பட்டு விட்டதாகவே வங்கிகள் கருதுகின்றன. எந்த ஒரு நடவடிக்கை முறைமை பயன்பட்டிருப்பினும், கொள்முதலானது மிகைப்பற்றினை விளைக்கலாம். காரணம், அட்டை தேய்க்கப்படும் நொடியிலேயே பணம் கணக்கை விட்டு வெளியேறி விடுவதாகக் கருதப்படுகிறது.

வலைப்பின்னலைப் பொறுத்து நுகர்வோருக்கான பாதுகாப்புக்கள் மாறுபடும். எடுத்துக் காட்டாக, விசா மற்றும் மாஸ்டர் கார்டுகள் குறைந்த பட்ச மற்றும் அதிகபட்ச கொள்முதல் அளவுகள், கூடுதல் கட்டணங்கள் மற்றும் வணிகரின் தரப்பிலான தன்னிச்சையான பாதுகாப்பு நடைமுறைகள் ஆகியவற்றைத் தடை செய்வதாக உள்ளன. கடன் நடவடிக்கைகளுக்கு வணிகர்கள் பொதுவாகவே அதிக அளவு கட்டணம் வசூலிக்கப்படுகின்றனர். காரணம் பற்று தொடர்பான வலைப்பின்னல் நடவடிக்கைகளில் மோசடி குறைவாக இருப்பதுதான். இதனால், சில வணிகர்கள் தங்கள் வாடிக்கையாளரை பற்று நடவடிக்கைகளுக்கு "நடத்திச்" செல்லக் கூடும். கட்டணங்களை மறுத்துப் பூசலில் ஈடுபடும் நுகர்வோர் கடன் அட்டையில் அவ்வாறு செய்வது எளிது. காரணம், அது உடனடியாக அவர்களது கட்டுப்பாட்டினை விட்டு விலகுவதில்லை. ஒரு பற்று அட்டையுடனான மோசடிக் குற்றச்சாட்டுகளும் காசோலை கணக்கினில் பிரச்சினைகளை உருவாக்கலாம். காரணம், பணம் உடனடியாக கணக்கிலிருந்து வெளியே எடுக்கப்பட்டு விடுகிறது. இதனால், மிகைப்பற்று அல்லது காசோலை திரும்புதல் ஆகியவை நிகழலாம். சில நேரங்களில், பற்று அட்டையை வழங்கும் வங்கிகள் பூசலுக்கு உட்பட்ட கட்டணத்தை உடனடியாகத் திரும்ப அளித்து விடுகின்றன. சில அதிகாரப் பகுதிகளில், கடன் மற்றும் பற்று அட்டைகள் ஆகிய இரண்டிலுமே நுகர்வோரின் கடப்பாடு ஒரே மாதிரியானதுதான்.

இந்தியா மற்றும் சுவீடன் போன்ற சில நாடுகளில், எந்த வலைப்பின்னல் பயன்பட்டாலும் நுகர்வோர் பாதுகாப்பு என்பது ஒரே அளவினதாகவே உள்ளது. சில வங்கிகள், பெரும்பாலும் நேரடிக் கணினி அட்டைகளுக்கும், குறைந்த பட்ச மற்றும் அதிக பட்ச கொள்முதல் அளவுகளை நிர்ணயிக்கின்றன. இருப்பினும், இதற்கும் அட்டையின் வலைப்பின்னல்களுக்கும் எந்தவிதத் தொடர்பும் கிடையாது. இது குறிப்பிட்ட நபரின் வயது மற்றும் அவரது கடன் பதிவுகள் ஆகியவற்றைப் பொறுத்து வங்கியின் தீர்மானத்தின் மேலானதாகும். ஒரு நடவடிக்கை கடன் சார்ந்தோ அல்லது பற்று சார்ந்தோ எவ்வாறு இருப்பினும், வாடிக்கையாளர்கள் வங்கிக்குச் செலுத்த வேண்டிய கட்டணம் ஒன்றாகவே இருக்கும். இதனால், ஒரு முறைமைக்கு மேலாக மற்றொரு முறைமையைத் தேர்ந்தெடுப்பதனால், வாடிக்கையாளர்களுக்கு எந்த வித சாதகமும் கிடையாது. கடைகள், இதனை அனுமதிக்கும் சட்டங்களுக்கு ஏற்றப்டி, கூடுதல் கட்டணங்களைப் பொருட்கள் அல்லது சேவைகளின் மீது ஏற்றலாம். கொள்முதலுக்கான பணம் எப்போது செலுத்தப்பட்டது என்பதைப் பொருட்படுத்தாது, அட்டை தேய்க்கப்படும் நொடியிலேயே பொருள் கொள்முதல் செய்யப்பட்டு விட்டதாகவே வங்கிகள் கருதுகின்றன. எந்த ஒரு நடவடிக்கை முறைமை பயன்பட்டிருப்பினும், கொள்முதலானது மிகைப்பற்றினை விளைக்கலாம். காரணம், அட்டை தேய்க்கப்படும் நொடியிலேயே பணம் கணக்கை விட்டு வெளியேறி விடுவதாகக் கருதப்படுகிறது.

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:33 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:33 pm

நிதி அணுக்கம்

இதுவரை கடன் வரலாறு ஒன்றினைக் கொண்டிருக்காத கல்லூரி மாணவர்களிடையே பற்று அட்டைகள் மற்றும் பாதுகாப்பான கடன் அட்டைகள் ஆகியவை பிரபலமாக உள்ளன. அகதி ஊழியர்களும் இணைப்பு பற்று அட்டை கொண்டுள்ள தங்களது குடும்பத்தினருக்கு பணம் அனுப்புவதற்குப் பற்று அட்டைகளைப் பயன்படுத்தலாம்

நேரடி கணினி வழி அல்லாத பற்றுக்களை ஒத்தி வைப்பதில் எழும் வினாக்கள்

வாடிக்கையாளரைப் பொறுத்த வரையில் ஒரு பற்று நடவடிக்கையானது நிஜ நேரக் கட்டத்தில் நிகழ்கிறது. அதாவது , வணிகரின் கோரிக்கையைத் தொடர்ந்து, அவர்களது வங்கிக் கணக்கிலிருந்து பணம் உடனடியான வெளியேறி விடுகிறது. இதுவே, சில நாடுகளில் நேரடிக் கணினி பற்று வழி கொள்முதலில் ஈடுபடுகையில் நிகழ்வதாகிறது. இருப்பினும், (நேரடிக் கணினி வழி அல்லாத) "கடன்" விருப்பத் தேர்வினைப் பயன்படுத்தி கொள்முதல் செய்யப்படுகையில், அது வாடிக்கையாளரின் வங்கிக் கணக்கில், அங்கீகாரம் பெற்ற நிலுவை என்னும் நிலையில்தான் இருக்கும். இது தொடர்பான கணக்கு முழுமையடைந்து, எழுத்து மூலமாக வாடிக்கையாளரின் கணக்கில் இடப்படும் வரையிலும், பணம் அவரது கணக்கினை விட்டு வெளியேறுவதில்லை. பொதுவாக, இவ்வாறு நிகழ்வதற்குச் சில நாட்கள் ஆகும். இருப்பினும், முன்னால் கூறிய வாசகம் அனைத்து வகை நடவடிக்கைகளுக்கும், குறிப்பாக ஐரோப்பிய வங்கி வழங்கும் அட்டையைப் பயன்படுத்தும் நடவடிக்கைகளுக்குப் பொருந்தும். இது உருமாதிரியான கடன் அட்டை நடவடிக்கையிலிருந்து மாறுபாடானது. கணக்கில் நடவடிக்கையின் மதிப்பு ஏற்றப்படுவதற்குச் சில நாட்கள் கால தாமதமாவது அங்கும் நிகழினும், நுகர்வோர் உண்மையில் பணத்தைச் செலுத்துவதற்கு ஒரு மாதம் அளவிலான நாட்களும் ஆகக் கூடும்.

இதன் காரணமாக, வணிகர் அல்லது வங்கி நலன் கருதி அல்லது மோசடியாக செய்யும் ஒரு தவறு, ஒரு பற்று நடவடிக்கையானது கடன் நடவடிக்கையில் உள்ள பிரச்சினைகளை விட (கடனுக்கான அணுக்கம் அற்று இருப்பது, மிகைக் கடன் வரம்பு ஆகியவை) மேலும் அதிக அளவிலான பிரச்சினைகளை உண்டாக்கக் கூடும். (உதாரணம் பணத்திற்கு அணுக்கம் அற்று இருப்பது; மிகைப் பற்று ஆகியவை). இது ஐக்கிய அமெரிக்க நாடுகளுக்குக் குறிப்பாகப் பொருந்தும். இங்கு காசோலை மோசடி என்பது எந்த மாநிலத்திலும் குற்றமாகும்; ஆனால், கடன் வரம்பை மீறுவது அவ்வாறான குற்றம் அல்ல.

இதுவரை கடன் வரலாறு ஒன்றினைக் கொண்டிருக்காத கல்லூரி மாணவர்களிடையே பற்று அட்டைகள் மற்றும் பாதுகாப்பான கடன் அட்டைகள் ஆகியவை பிரபலமாக உள்ளன. அகதி ஊழியர்களும் இணைப்பு பற்று அட்டை கொண்டுள்ள தங்களது குடும்பத்தினருக்கு பணம் அனுப்புவதற்குப் பற்று அட்டைகளைப் பயன்படுத்தலாம்

நேரடி கணினி வழி அல்லாத பற்றுக்களை ஒத்தி வைப்பதில் எழும் வினாக்கள்

வாடிக்கையாளரைப் பொறுத்த வரையில் ஒரு பற்று நடவடிக்கையானது நிஜ நேரக் கட்டத்தில் நிகழ்கிறது. அதாவது , வணிகரின் கோரிக்கையைத் தொடர்ந்து, அவர்களது வங்கிக் கணக்கிலிருந்து பணம் உடனடியான வெளியேறி விடுகிறது. இதுவே, சில நாடுகளில் நேரடிக் கணினி பற்று வழி கொள்முதலில் ஈடுபடுகையில் நிகழ்வதாகிறது. இருப்பினும், (நேரடிக் கணினி வழி அல்லாத) "கடன்" விருப்பத் தேர்வினைப் பயன்படுத்தி கொள்முதல் செய்யப்படுகையில், அது வாடிக்கையாளரின் வங்கிக் கணக்கில், அங்கீகாரம் பெற்ற நிலுவை என்னும் நிலையில்தான் இருக்கும். இது தொடர்பான கணக்கு முழுமையடைந்து, எழுத்து மூலமாக வாடிக்கையாளரின் கணக்கில் இடப்படும் வரையிலும், பணம் அவரது கணக்கினை விட்டு வெளியேறுவதில்லை. பொதுவாக, இவ்வாறு நிகழ்வதற்குச் சில நாட்கள் ஆகும். இருப்பினும், முன்னால் கூறிய வாசகம் அனைத்து வகை நடவடிக்கைகளுக்கும், குறிப்பாக ஐரோப்பிய வங்கி வழங்கும் அட்டையைப் பயன்படுத்தும் நடவடிக்கைகளுக்குப் பொருந்தும். இது உருமாதிரியான கடன் அட்டை நடவடிக்கையிலிருந்து மாறுபாடானது. கணக்கில் நடவடிக்கையின் மதிப்பு ஏற்றப்படுவதற்குச் சில நாட்கள் கால தாமதமாவது அங்கும் நிகழினும், நுகர்வோர் உண்மையில் பணத்தைச் செலுத்துவதற்கு ஒரு மாதம் அளவிலான நாட்களும் ஆகக் கூடும்.

இதன் காரணமாக, வணிகர் அல்லது வங்கி நலன் கருதி அல்லது மோசடியாக செய்யும் ஒரு தவறு, ஒரு பற்று நடவடிக்கையானது கடன் நடவடிக்கையில் உள்ள பிரச்சினைகளை விட (கடனுக்கான அணுக்கம் அற்று இருப்பது, மிகைக் கடன் வரம்பு ஆகியவை) மேலும் அதிக அளவிலான பிரச்சினைகளை உண்டாக்கக் கூடும். (உதாரணம் பணத்திற்கு அணுக்கம் அற்று இருப்பது; மிகைப் பற்று ஆகியவை). இது ஐக்கிய அமெரிக்க நாடுகளுக்குக் குறிப்பாகப் பொருந்தும். இங்கு காசோலை மோசடி என்பது எந்த மாநிலத்திலும் குற்றமாகும்; ஆனால், கடன் வரம்பை மீறுவது அவ்வாறான குற்றம் அல்ல.

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:34 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:34 pm

இணைய வழி கொள்முதல்கள்

பற்று அட்டைகளை இணையத்திலும் பயன்படுத்தலாம். இணைய நடவடிக்கைகளை நேரடிக் கணினி வழியாகவோ, அல்லது அவ்வாறன்றியோ மேற்கொள்ளலாம். சுவீடன் போன்ற சில நாடுகளில், நேரடிக் கணினி வழி பற்று அட்டைகளை ஏற்கும் கடைகள் மிகச் சிலவே. ஆயினும் நெதர்லாந்து போன்ற நாடுகளில் இது பொதுவானவையாக உள்ளன. ஒரு ஒப்புமைக்கு இதனைப் பார்க்கலாம்: பேபால் (paypal) தனது வாடிக்கையாளர் தனது டச் இருப்பிடத்தின் முகவரியை உள்ளீடாகச் செலுத்தினால் மட்டுமே மாஸ்டிரோ அட்டையினை நேரடிக் கணினி வழி முறையில் பயன்படுத்த அனுமதிக்கிறது; அதே வாடிக்கையாளர் சுவீடன் நாட்டு முகவரி அளிப்பின் அதை அனுமதிப்பதில்லை.

இணைய வழிக் கொள்முதல்களை நேரடிக் கணினி மூலமாகவோ அல்லது நேரடிக் கணினி அற்ற முறைமைகள் மூலமாகவோ மேற்கொள்ளலாம். ஒரு கடையில் உங்களது அட்டையைப் பயன்படுத்துகையில், (குறைந்த பட்சம் பெரும்பான்மையான நாடுகளில்) அந்த நடவடிக்கையானது (நேரடிக் கணினி வழி அட்டை பயன்படுத்தப்பட்டிருந்தால் தவிர) நேரடிக் கணினி வழி மேற்கொள்ளப்பட்டதா அல்லவா என்று கூறுதல் கடினமாகும். காரணம், இதற்கான ரசீது அல்லது அவை போன்றவற்றில் வழி முறை சுட்டப்படுவதில்லை. இணைய வழிக் கொள்முதல்கள் குறியீட்டு எண்ணையோ அல்லது ஒரு கையெழுத்தினையோ அடையாளம் கண்டுணரப் பயன்படுத்துவதில்லை. இதில் நடவடிக்கைகளை கடன் அல்லது பற்று ஆகியவற்றில் எந்த முறைமையிலும் மேற்கொள்ளலாம் (சில சமயங்களில், எப்போதுமே அல்ல, இது ரசீதில் சுட்டப்படுகிறது). அந்த நடவடிக்கை எந்த முறைமையில் கையாளப்பட்டது என்பதனுடன் இது சிறிதும் தொடர்பற்றதாகிறது. காரணம், கடன் மற்றும் பற்று ஆகிய இரண்டையும் இரு முறைமைகளிலுமே மேற்கொள்ளலாம்.

மிகைப்பற்றுக் கட்டணம்

வங்கிகளின் மிகுவருவாய் கொண்ட பற்று அட்டை மிகைப்பற்றுக் கட்டணம் என்பதன் மீது 2007ஆம் ஆண்டு வாஷிங்டன் போஸ்ட் இதழில் வெளியான ஒரு கட்டுரை, பற்று அட்டை வழங்குனர்கள் மின்னணு வழி தங்களது வாடிக்கையாளர்களுக்குத் தகவல் அளிப்பதன் மூலம் மிகைப்பற்றுக் கட்டணத்தைத் தவிர்க்க இயலும் என்று சுட்டிக் காட்டியது. வங்கித் துறையின் சார்புரிமைப் பேச்சாளரும் தேற்றாளருமான நெஸ்ஸா ஃபெட்டிஸ் என்பவர் "தற்போதைய தொழில் நுட்பம் மிகைப்பற்று பற்றிய நிஜ-நேர வழி தகவல் அளிப்பதன் மூலம் செலவைக் கட்டுப்படுத்தும்" என உரைத்துள்ளார்.[10] இந்தக் கட்டுரை இவ்வாறு கூறுகிறது: "தங்களது தற்போதைய நிலையை மாற்றியமைக்க நிதி நிறுவனங்கள் விரும்புவதில்லை. காரணம், வாடிக்கையாளர்களின் தவறுகள் மற்றும் பொறுப்பற்ற தன்மை மூலம் அவை மிகுதியாகவும், எளிதாகவும் நிரம்பப் பணம் ஈட்டுகின்றன."

பற்று அட்டைகளை இணையத்திலும் பயன்படுத்தலாம். இணைய நடவடிக்கைகளை நேரடிக் கணினி வழியாகவோ, அல்லது அவ்வாறன்றியோ மேற்கொள்ளலாம். சுவீடன் போன்ற சில நாடுகளில், நேரடிக் கணினி வழி பற்று அட்டைகளை ஏற்கும் கடைகள் மிகச் சிலவே. ஆயினும் நெதர்லாந்து போன்ற நாடுகளில் இது பொதுவானவையாக உள்ளன. ஒரு ஒப்புமைக்கு இதனைப் பார்க்கலாம்: பேபால் (paypal) தனது வாடிக்கையாளர் தனது டச் இருப்பிடத்தின் முகவரியை உள்ளீடாகச் செலுத்தினால் மட்டுமே மாஸ்டிரோ அட்டையினை நேரடிக் கணினி வழி முறையில் பயன்படுத்த அனுமதிக்கிறது; அதே வாடிக்கையாளர் சுவீடன் நாட்டு முகவரி அளிப்பின் அதை அனுமதிப்பதில்லை.

இணைய வழிக் கொள்முதல்களை நேரடிக் கணினி மூலமாகவோ அல்லது நேரடிக் கணினி அற்ற முறைமைகள் மூலமாகவோ மேற்கொள்ளலாம். ஒரு கடையில் உங்களது அட்டையைப் பயன்படுத்துகையில், (குறைந்த பட்சம் பெரும்பான்மையான நாடுகளில்) அந்த நடவடிக்கையானது (நேரடிக் கணினி வழி அட்டை பயன்படுத்தப்பட்டிருந்தால் தவிர) நேரடிக் கணினி வழி மேற்கொள்ளப்பட்டதா அல்லவா என்று கூறுதல் கடினமாகும். காரணம், இதற்கான ரசீது அல்லது அவை போன்றவற்றில் வழி முறை சுட்டப்படுவதில்லை. இணைய வழிக் கொள்முதல்கள் குறியீட்டு எண்ணையோ அல்லது ஒரு கையெழுத்தினையோ அடையாளம் கண்டுணரப் பயன்படுத்துவதில்லை. இதில் நடவடிக்கைகளை கடன் அல்லது பற்று ஆகியவற்றில் எந்த முறைமையிலும் மேற்கொள்ளலாம் (சில சமயங்களில், எப்போதுமே அல்ல, இது ரசீதில் சுட்டப்படுகிறது). அந்த நடவடிக்கை எந்த முறைமையில் கையாளப்பட்டது என்பதனுடன் இது சிறிதும் தொடர்பற்றதாகிறது. காரணம், கடன் மற்றும் பற்று ஆகிய இரண்டையும் இரு முறைமைகளிலுமே மேற்கொள்ளலாம்.

மிகைப்பற்றுக் கட்டணம்

வங்கிகளின் மிகுவருவாய் கொண்ட பற்று அட்டை மிகைப்பற்றுக் கட்டணம் என்பதன் மீது 2007ஆம் ஆண்டு வாஷிங்டன் போஸ்ட் இதழில் வெளியான ஒரு கட்டுரை, பற்று அட்டை வழங்குனர்கள் மின்னணு வழி தங்களது வாடிக்கையாளர்களுக்குத் தகவல் அளிப்பதன் மூலம் மிகைப்பற்றுக் கட்டணத்தைத் தவிர்க்க இயலும் என்று சுட்டிக் காட்டியது. வங்கித் துறையின் சார்புரிமைப் பேச்சாளரும் தேற்றாளருமான நெஸ்ஸா ஃபெட்டிஸ் என்பவர் "தற்போதைய தொழில் நுட்பம் மிகைப்பற்று பற்றிய நிஜ-நேர வழி தகவல் அளிப்பதன் மூலம் செலவைக் கட்டுப்படுத்தும்" என உரைத்துள்ளார்.[10] இந்தக் கட்டுரை இவ்வாறு கூறுகிறது: "தங்களது தற்போதைய நிலையை மாற்றியமைக்க நிதி நிறுவனங்கள் விரும்புவதில்லை. காரணம், வாடிக்கையாளர்களின் தவறுகள் மற்றும் பொறுப்பற்ற தன்மை மூலம் அவை மிகுதியாகவும், எளிதாகவும் நிரம்பப் பணம் ஈட்டுகின்றன."

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:35 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:35 pm

உலகெங்கும் பற்று அட்டைகள்

சில நாடுகளில், ஒவ்வொரு பற்று அட்டை நடவடிக்கைக்கும் வங்கிகள் சிறு தொகை ஒன்றை விதிக்கின்றன. சில நாடுகளில் (எ.கா: ஐக்கிய இராச்சியம்) வணிகர்களே அனைத்துக் கட்டணங்களையும் ஏற்கின்றனர். வாடிக்கையாளர்களுக்குக் கட்டணம் விதிக்கப்படுவதில்லை. சிலர் எவ்வளவு சிறிய தொகையாக இருப்பினும், வழமையாக பற்று அட்டைகளையே பயன்படுத்துகின்றனர். சில (சிறு) சில்லறை விற்பனையாளர்கள் பற்று அட்டைகளை சிறு தொகைகளுக்கு ஏற்க மறுக்கின்றனர். காரணம், இதில் இலாப நிலையை பற்று அட்டையின் மீது விதிக்கப்படும் கட்டணம் விழுங்கி விடும் என்பதேயாகும். இதனால், சில்லறை வணிகர்களுக்கு இத்தகைய நடவடிக்கைகள் பொருளாதார ரீதியாக உகந்தவையாக இருப்பதில்லை.

[ ஆஸ்திரேலியா

முதன்மைக் கட்டுரை: EFTPOS

ஆஸ்திரேலியா நாட்டில், அட்டையை வழங்கும் வங்கியினைப் பொறுத்து பற்று அட்டைகளுக்குப் பல்வேறு பெயர்கள் உள்ளன. காமன்வெல்த் பாங்க் ஆஃப் ஆஸ்திரேலியா: கீகார்ட் ; வெஸ்ட்பேக் பாங்கிங் கார்ப்பொரேஷன்: ஹாண்டிகார்ட் ; நேஷனல் ஆஸ்திரேலியா பாங்க்: ஃப்ளெக்ஸிகார்ட் ; ஏஎன்இஜட்பாங்க்: ஆக்சஸ்கார்ட் ; பெண்டிகோ பாங்க்: கேஷ்கார்ட் .

ஆஸ்திரேலியாவில் 1980ஆம் ஆண்டுகளிலிருந்து எஃப்ட்போஸ் (EFTPOS) என்பது மிகவும் பிரபலமாக கையாளப்பட்டு வருகிறது. இவ்வாறு எஃப்ட்போஸ் கொண்டு செயல்படுத்தும் அட்டைகள் கடன் அட்டைகளைத் தேய்ப்பதற்கான அனைத்து முனைகளிலும் ஏற்கப்படுவதாக உள்ளன. இவற்றில் அந்நிய வங்கிகள் வழங்கும் மாஸ்டிரோ அட்டைகளும் அடங்கும். பெரும்பான்மையான வணிகங்களில் இவை ஏற்கப்பட்டுள்ளன. சுமார் 450,000 விற்பனை நிகழ்வு முனைகளில் இவ்வாறு உள்ளது.[11]

எஃப்ட்போஸ் அட்டைகளை நேரடியாக ரொக்கம் செலுத்தவோ அல்லது எடுக்கவோ கூட ஆஸ்திரேலியா போஸ்ட்டின் வடிகால்களில் பயன்படுத்தலாம். இது, ஒரு வங்கியின் கிளை மூடப்பட்டிருந்தாலும், அதன் கிரோபோஸ்ட் போன்ற சேவைகளைப் பெறுவதைப் போன்றதாகும். ஆஸ்திரேலியாவில் மின்னணு வழி நடவடிக்கைகள் பெரும்பாலும் டெல்ஸ்டிரா அர்ஜண்ட் மற்றும் ஆப்ட்டஸ் டிரான்ஸாக்ட் பிளஸ் வலைப்பின்னல் மூலமாகவே நடைபெறுகின்றன. இவை அண்மையில், பழைய டிரான்ஸெண்ட் வலைப்பின்னலின் இடத்தினைக் கைப்பற்றி விட்டன. ஆரம்ப காலத்து கீகார்டுகள் எஃப்ட்போஸ் மற்றும் ஏடிஎம் அல்லது வங்கியின் கிளைகள் ஆகியவற்றில் மட்டுமே பயன்படுத்த இயன்றவையாக இருந்தன. ஆனால், புதிய பற்று அட்டை அமைப்பானது ஒரு கடன் அட்டையைப் போலவே செயல்படுகின்றது. ஒரு குறிப்பிட்ட வங்கிக் கணக்கில் உள்ள பணத்தை மட்டுமே இது பயன்படுத்த இயலும் என்பதே ஒரே வேறுபாடாகும். இதன் பொருள், பல சாதகங்களுக்கு இடையில், புதிய அமைப்பானது மின்னணு வழி கொள்முதல்களுக்கு ஏற்புடையதாகவும், வங்கியிலிருந்து வங்கிக்கான பணப் பரிமாற்றங்களில் நிகழும் இரண்டு முதல் நான்கு நாட்கள் வரையிலான தாமதத்தை உட்கொள்ளாமலும் உள்ளன என்பதுவேயாகும்.

மின்னணு வழி கடன் அட்டை நடவடிக்கைகளுக்கான அங்கீகாரம் மற்றும் எஃப்ட்போஸ் வழியிலான பற்று அட்டைகளுக்கான அங்கீகாரம் ஆகிய இரண்டுமே ஆஸ்திரேலியாவில் நடைமுறையில் உள்ளன. இவற்றிற்கு இடையிலான வேறுபாடு, எஃப்ட்போஸ் மூலமான நடவடிக்கைகள் ஒரு தனிப்பட்ட அடையாள் எண் (பின்) கொண்டு அங்கீகாரம் அளிக்கப்படுகையில், ரசீதை அச்சிட்டு அதன் மீது கையெழுத்திடுவதன் மூலம் கடன் அட்டைகள் அங்கீகரிக்கப்படுகின்றன என்பதே. பயனர் சரியான பின் எண்ணை இடுவதற்கு மூன்று முறைகள் தவறி விட்டால், இதன் விளைவுகள் அட்டை பூட்டப்படுவதில் துவங்கி, வங்கிக் கிளைக்கு தொலைபேசியில் அறிவித்தல் அல்லது நேரடியாகச் சென்று அதை மீண்டும் ஒரு புதிய பின் எண் கொண்டு இயக்குமாறு விண்ணப்பித்தல் வரையிலுமாக உள்ளன. வணிகரால் வெட்டப்பட்டு விட்ட அட்டை அல்லது ஒரு ஏடிஎம்மைப் பொறுத்தவரையில் இயந்திரத்தின் உள்ளே அட்டை சிக்கிக் கொள்வது ஆகிய இரண்டு நிகழ்வுகளிலுமே ஒரு புதிய அட்டைக்கு விண்ணப்பிப்பது அவசியமாகிறது.

பொதுவாக, கடன் அட்டைகளின் மீதான கட்டணங்களை வணிகரே ஏற்கின்றனர். இறுதிப் பயனரின் மீது கட்டணம் விழுவதில்லை. ஆனால், எஃப்ட்போஸ் தொடர்பான நடவடிக்கைகளில், வாடிக்கையாளர்களுக்கு வங்கி பணம் எடுப்பதன் மீதான கட்டணம் ஒன்றை விதிக்கிறது.

விசா மற்றும் மாஸ்டர்கார்ட் போன்ற பற்று அட்டைகளின் அறிமுகம் மற்றும் அதனுடனான எஃப்ட்போஸ் மற்றும் கடன் அட்டை இயக்காளர்கள் விதிக்கும் தீர்வைக் கட்டணம் ஆகியவை தொடர்பாக இருப்பு வங்கி (Reserve Bank) அமலாக்கியுள்ள விதிமுறையானது, ஆஸ்திரேலியர்களிடையே கடன் அட்டை பரவலாகி உள்ளது மற்றும் எஃப்ட்போஸ் பயன்பாடு குறைந்துள்ளது ஆகியவற்றின் ஒரு தொடர்ச்சியாகவே காணப்படுகிறது. இருப்பினும், தீர்வைக் கட்டண விதிமுறையானது வங்கிகள் சில்லறை வணிகர்களுக்கு, ரொக்கம் அல்லது எஃப்ட்போஸ் மூலமாக அன்றி, கூடுதல் கட்டணம் விதித்து, விசா, மாஸ்டர்கார்ட் அல்லது பாங்க்கார்ட் ஆகியவற்றின் மூலம் கடன் அட்டைகளுக்கான தொகையினைப் பெறுவதற்காக அளிக்கும் வணிக சேவைகளையும் அகற்றி விடுவதாக உள்ளது. வலிமை மிக்க சந்தைச் சக்தி உடைய சில இயக்காளர்களே இவ்வாறு செய்திருப்பினும், கடன் அட்டைகளைப் பரிசீலிப்பதற்கு கட்டணம் வசூலிப்பது எஃப்ட்போஸ் முறைமை அதிக அளவில் பயன்படுவதில் விளையலாம்

சில நாடுகளில், ஒவ்வொரு பற்று அட்டை நடவடிக்கைக்கும் வங்கிகள் சிறு தொகை ஒன்றை விதிக்கின்றன. சில நாடுகளில் (எ.கா: ஐக்கிய இராச்சியம்) வணிகர்களே அனைத்துக் கட்டணங்களையும் ஏற்கின்றனர். வாடிக்கையாளர்களுக்குக் கட்டணம் விதிக்கப்படுவதில்லை. சிலர் எவ்வளவு சிறிய தொகையாக இருப்பினும், வழமையாக பற்று அட்டைகளையே பயன்படுத்துகின்றனர். சில (சிறு) சில்லறை விற்பனையாளர்கள் பற்று அட்டைகளை சிறு தொகைகளுக்கு ஏற்க மறுக்கின்றனர். காரணம், இதில் இலாப நிலையை பற்று அட்டையின் மீது விதிக்கப்படும் கட்டணம் விழுங்கி விடும் என்பதேயாகும். இதனால், சில்லறை வணிகர்களுக்கு இத்தகைய நடவடிக்கைகள் பொருளாதார ரீதியாக உகந்தவையாக இருப்பதில்லை.

[ ஆஸ்திரேலியா

முதன்மைக் கட்டுரை: EFTPOS

ஆஸ்திரேலியா நாட்டில், அட்டையை வழங்கும் வங்கியினைப் பொறுத்து பற்று அட்டைகளுக்குப் பல்வேறு பெயர்கள் உள்ளன. காமன்வெல்த் பாங்க் ஆஃப் ஆஸ்திரேலியா: கீகார்ட் ; வெஸ்ட்பேக் பாங்கிங் கார்ப்பொரேஷன்: ஹாண்டிகார்ட் ; நேஷனல் ஆஸ்திரேலியா பாங்க்: ஃப்ளெக்ஸிகார்ட் ; ஏஎன்இஜட்பாங்க்: ஆக்சஸ்கார்ட் ; பெண்டிகோ பாங்க்: கேஷ்கார்ட் .

ஆஸ்திரேலியாவில் 1980ஆம் ஆண்டுகளிலிருந்து எஃப்ட்போஸ் (EFTPOS) என்பது மிகவும் பிரபலமாக கையாளப்பட்டு வருகிறது. இவ்வாறு எஃப்ட்போஸ் கொண்டு செயல்படுத்தும் அட்டைகள் கடன் அட்டைகளைத் தேய்ப்பதற்கான அனைத்து முனைகளிலும் ஏற்கப்படுவதாக உள்ளன. இவற்றில் அந்நிய வங்கிகள் வழங்கும் மாஸ்டிரோ அட்டைகளும் அடங்கும். பெரும்பான்மையான வணிகங்களில் இவை ஏற்கப்பட்டுள்ளன. சுமார் 450,000 விற்பனை நிகழ்வு முனைகளில் இவ்வாறு உள்ளது.[11]

எஃப்ட்போஸ் அட்டைகளை நேரடியாக ரொக்கம் செலுத்தவோ அல்லது எடுக்கவோ கூட ஆஸ்திரேலியா போஸ்ட்டின் வடிகால்களில் பயன்படுத்தலாம். இது, ஒரு வங்கியின் கிளை மூடப்பட்டிருந்தாலும், அதன் கிரோபோஸ்ட் போன்ற சேவைகளைப் பெறுவதைப் போன்றதாகும். ஆஸ்திரேலியாவில் மின்னணு வழி நடவடிக்கைகள் பெரும்பாலும் டெல்ஸ்டிரா அர்ஜண்ட் மற்றும் ஆப்ட்டஸ் டிரான்ஸாக்ட் பிளஸ் வலைப்பின்னல் மூலமாகவே நடைபெறுகின்றன. இவை அண்மையில், பழைய டிரான்ஸெண்ட் வலைப்பின்னலின் இடத்தினைக் கைப்பற்றி விட்டன. ஆரம்ப காலத்து கீகார்டுகள் எஃப்ட்போஸ் மற்றும் ஏடிஎம் அல்லது வங்கியின் கிளைகள் ஆகியவற்றில் மட்டுமே பயன்படுத்த இயன்றவையாக இருந்தன. ஆனால், புதிய பற்று அட்டை அமைப்பானது ஒரு கடன் அட்டையைப் போலவே செயல்படுகின்றது. ஒரு குறிப்பிட்ட வங்கிக் கணக்கில் உள்ள பணத்தை மட்டுமே இது பயன்படுத்த இயலும் என்பதே ஒரே வேறுபாடாகும். இதன் பொருள், பல சாதகங்களுக்கு இடையில், புதிய அமைப்பானது மின்னணு வழி கொள்முதல்களுக்கு ஏற்புடையதாகவும், வங்கியிலிருந்து வங்கிக்கான பணப் பரிமாற்றங்களில் நிகழும் இரண்டு முதல் நான்கு நாட்கள் வரையிலான தாமதத்தை உட்கொள்ளாமலும் உள்ளன என்பதுவேயாகும்.

மின்னணு வழி கடன் அட்டை நடவடிக்கைகளுக்கான அங்கீகாரம் மற்றும் எஃப்ட்போஸ் வழியிலான பற்று அட்டைகளுக்கான அங்கீகாரம் ஆகிய இரண்டுமே ஆஸ்திரேலியாவில் நடைமுறையில் உள்ளன. இவற்றிற்கு இடையிலான வேறுபாடு, எஃப்ட்போஸ் மூலமான நடவடிக்கைகள் ஒரு தனிப்பட்ட அடையாள் எண் (பின்) கொண்டு அங்கீகாரம் அளிக்கப்படுகையில், ரசீதை அச்சிட்டு அதன் மீது கையெழுத்திடுவதன் மூலம் கடன் அட்டைகள் அங்கீகரிக்கப்படுகின்றன என்பதே. பயனர் சரியான பின் எண்ணை இடுவதற்கு மூன்று முறைகள் தவறி விட்டால், இதன் விளைவுகள் அட்டை பூட்டப்படுவதில் துவங்கி, வங்கிக் கிளைக்கு தொலைபேசியில் அறிவித்தல் அல்லது நேரடியாகச் சென்று அதை மீண்டும் ஒரு புதிய பின் எண் கொண்டு இயக்குமாறு விண்ணப்பித்தல் வரையிலுமாக உள்ளன. வணிகரால் வெட்டப்பட்டு விட்ட அட்டை அல்லது ஒரு ஏடிஎம்மைப் பொறுத்தவரையில் இயந்திரத்தின் உள்ளே அட்டை சிக்கிக் கொள்வது ஆகிய இரண்டு நிகழ்வுகளிலுமே ஒரு புதிய அட்டைக்கு விண்ணப்பிப்பது அவசியமாகிறது.

பொதுவாக, கடன் அட்டைகளின் மீதான கட்டணங்களை வணிகரே ஏற்கின்றனர். இறுதிப் பயனரின் மீது கட்டணம் விழுவதில்லை. ஆனால், எஃப்ட்போஸ் தொடர்பான நடவடிக்கைகளில், வாடிக்கையாளர்களுக்கு வங்கி பணம் எடுப்பதன் மீதான கட்டணம் ஒன்றை விதிக்கிறது.

விசா மற்றும் மாஸ்டர்கார்ட் போன்ற பற்று அட்டைகளின் அறிமுகம் மற்றும் அதனுடனான எஃப்ட்போஸ் மற்றும் கடன் அட்டை இயக்காளர்கள் விதிக்கும் தீர்வைக் கட்டணம் ஆகியவை தொடர்பாக இருப்பு வங்கி (Reserve Bank) அமலாக்கியுள்ள விதிமுறையானது, ஆஸ்திரேலியர்களிடையே கடன் அட்டை பரவலாகி உள்ளது மற்றும் எஃப்ட்போஸ் பயன்பாடு குறைந்துள்ளது ஆகியவற்றின் ஒரு தொடர்ச்சியாகவே காணப்படுகிறது. இருப்பினும், தீர்வைக் கட்டண விதிமுறையானது வங்கிகள் சில்லறை வணிகர்களுக்கு, ரொக்கம் அல்லது எஃப்ட்போஸ் மூலமாக அன்றி, கூடுதல் கட்டணம் விதித்து, விசா, மாஸ்டர்கார்ட் அல்லது பாங்க்கார்ட் ஆகியவற்றின் மூலம் கடன் அட்டைகளுக்கான தொகையினைப் பெறுவதற்காக அளிக்கும் வணிக சேவைகளையும் அகற்றி விடுவதாக உள்ளது. வலிமை மிக்க சந்தைச் சக்தி உடைய சில இயக்காளர்களே இவ்வாறு செய்திருப்பினும், கடன் அட்டைகளைப் பரிசீலிப்பதற்கு கட்டணம் வசூலிப்பது எஃப்ட்போஸ் முறைமை அதிக அளவில் பயன்படுவதில் விளையலாம்

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:35 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:35 pm

பிரேசில்

பிரேசில் நாட்டில், கடன் அட்டைகள் கார்ட்டியோ டி டெபிட்டோ (ஒருமை) (cartão de débito) என்று அழைக்கப்படுகின்றன. இவை காசோலைகளுக்கு மாற்றாக மிகவும் பிரபலமாகி வருகின்றன.இருப்பினும், காசோலைகள் அந்த நாட்டில் இன்னமும் பிரபலமாகவே உள்ளன.

கனடா

கனடா நாடு முழுவதுமே எஃப்ட்போஸ் அமைப்பு பயன்பட்டு வருகிறது. இது இண்டராக் நேரடி செலுத்துதல் (Interac Direct Payment - ஐடிபி) என வழங்கப்படுகிறது. 1994ஆம் ஆண்டு அறிமுகமானது துவங்கி அந்நாட்டில் ஐடிபி மிகவும் பிரபலமான ஒன்றாகி விட்டது. முன்னர், 1980ஆம் ஆண்டுகளின் துவக்கத்திலிருந்து, ஏபிஎம் பயன்பாட்டிற்கு பற்று அட்டைகள் பயன்பட்டு வந்தன. 1990ஆம் ஆண்டுகளின் துவக்கத்தில், கனடாவின் மிகப் பெரும் ஆறு வங்கிகள் பாதுகாப்பு, துல்லியம் மற்றும் இயலுமை ஆகியவற்றிற்கான ஒரு அளவுமானியாக வெள்ளோட்டத் திட்டங்களைத் துவக்கின. மெல்ல மெல்ல, 1990ஆம் ஆண்டுகளின் பிற்பகுதியில், சில்லறை விற்பனையாளர்களில் ஐம்பது சதவிகிதத்தினர் இண்டராக்கினை பணம் செலுத்துவதற்கு ஒரு தோற்றுவாயாக அளிப்பதாகக் கணக்கிடப்பட்டது. சில்லறை வணிகர்கள், காப்பிக் கடைகள் போன்ற மிகச் சிறு வணிகர்கள் விரைவான சேவைக்காக ஐடிபி அளிப்பதை எதிர்த்து வந்தனர். 2009ஆம் ஆண்டில் சில்லறை வணிகர்களில் 90 சதவிகிதம் பேர் ஐடிபி என்பதை பணம் செலுத்துவதற்கு ஒரு மாற்று வழியாக வழங்கலாயினர்.

கனாடாவில், பற்று அட்டை சில சமயம் "வங்கி அட்டை" எனப்படுகிறது. இது வாடிக்கையாளருக்கு ஒரு வங்கி அளிக்கும் அட்டை. இது அந்த வங்கி மற்றும் இதர வங்கிகளைப் பொறுத்த நிதி மாற்றம், விஞ்சிய தொகைகளை சோதித்தறிதல், விலைச் சீட்டுகளுக்குப் பணமளித்தல், போன்ற நடவடிக்கைகளுக்கும் மற்றும் இண்டராக்கில் இணைப்பு பெற்று கொள்முதல் நடவடிக்கை முனையாகவும் விளங்குவதாகும். 1994ஆம் ஆண்டு நாடெங்கிலும் அறிமுகமான பிறகு, இவ்வாறான ஐடிபி வழி பணம் செலுத்தும் முறைமை மிகவும் பரவலாகி விட்டது. 2001ஆம் ஆண்டின்படி, ரொக்கத்தை விட பற்று அட்டைகளைக் கொண்டே கனடா நாட்டில் பெரும்பான்மையான நடவடிக்கைகள் மேற்கொள்ளப்பட்டன.[13] இத்தகைய பரவலான பயன்பாட்டிற்கு இரு காரணங்கள் முக்கியமானதாக இருக்கலாம்: முதலாவது, ரொக்கமாக எடுத்துச் செல்ல வேண்டியிராத வசதி மற்றும் இரண்டாவதாக ஏபிஎம் எனப்படும் தானியங்கி முறைமையிலான வங்கி இயந்திரங்கள் மற்றும் வலைப்பின்னலில் நேரடியாகப் பணம் பெறும் வணிகர்கள்.

உண்மையில், பற்று அட்டையின் பயன்பாட்டினைப் பொறுத்த வரையினில், கனடா நாட்டு மக்களே உலக அளவில் தலைமை தாங்குபவர்களாக உள்ளனர். 2001ஆம் ஆண்டில், ஒரு நபருக்கு 71.7 பற்று அட்டை நடவடிக்கைகளாக இருந்தது. இதை அடுத்திருக்கும் நாட்டிற்கு (ஃபிரான்சில் 60.3) உள்ள வாடிக்கையாளர் விகிதத்தை விட இது மிக அதிகமானது. 11 நாடுகளுடனான ஒப்புமையில், கனடா நாட்டில் பற்று நடவடிக்கைகளின் சராசரி மதிப்பு (2001ஆம் ஆண்டில் யூஎஸ்$27) மிகவும் குறைந்ததாகும். இதுவே ஜப்பானில் யூஎஸ்$405 என்பதாகவும் மற்றும் சுவிட்சர்லாந்தில் யூஎஸ்$100 என்பதாகவும் உள்ளன. இவ்வாறாக, பிற நாடுகளில் உள்ள வாடிக்கையாளர்களுடன் ஒப்பிடுகையில், கனடா நாட்டு மக்கள் தங்கள் பற்று அட்டையை அதிக அளவிலும், மிகக் குறைவான மதிப்புள்ள நடவடிக்கைகளுக்குப் பயன்படுத்துவதாகவும் காணப்படுகிறது.

பற்று அட்டைகளை சேமித்த மதிப்பு அட்டை என்பனவாகவும் கொள்ளலாம்; அதாவது இந்த அட்டையை வழங்குபவர் ஒரு குறிப்பிட்ட தொகைக்கு அட்டையின் உடைமையாளருக்கு கடப்பாடு உடையவராகிறார். இவை சேமித்த மதிப்பு அட்டையிலிருந்து எவ்வாறு மாறுபடுகின்றன என்றால், அவை அநாமதேயமாகவும், வழங்குனருக்காக மட்டுமே பயன்படுபவை என்பதுமேயாகும். மாறாக,பற்று அட்டைகள் ஒரு தனிப்பட்ட நபரின் வங்கிக் கணக்குடன் தொடர்புற்று இண்டராக் வலைப்பின்னலில் எங்கு வேண்டினும் பயன்படுத்தப்படலாம்.

கனடாவில், வங்கி அட்டைகள் பிஓஎஸ் மற்றும் ஏபிஎம் ஆகியவற்றில் மட்டுமே பயன்படும். குறிப்பிட்ட சில நிதி நிறுவனங்கள் தங்களது வாடிக்கையாளர்கள் ஐக்கிய அமெரிக்க நாட்டில் நைஸ் (NYCE) வலைப்பின்னலில் இவற்றைப் பயன்படுத்த அனுமதிக்கின்றன.

] கனடாவில் நுகர்வோர் பாதுகாப்பு

கனாடா நாட்டில் நுகர்வோர் பற்று அட்டை சேவை வழங்குனர்கள் அனைவரும் மேற்கொண்டுள்ள ஒரு தன்னார்வக் கோட்பாடு* என்பதன் கீழாகப் பாதுகாப்பு பெறுகின்றனர். இது கனடிய பற்று அட்டை சேவை நுகர்வோருக்கான நடைமுறைக் கோட்பாடு[15] என (சில நேரங்களில் பற்று அட்டைக் கோட்பாடு எனவும்) வழங்கப்படுகிறது. இந்தக் கோட்பாட்டிற்கான ஒழுகுதலை கனடா நிதி நுகர்வோர் முகமை (Financial Consumer Agency of Canada, (FCAC)) கண்காணித்து வருகிறது. நுகர்வோரின் புகார்களை இதுவே விசாரிக்கிறது.

எஃப்சிஏசியின் வலைத்தளம் அளிக்கும் விபரங்களின்படி, 2005ஆம் ஆண்டு இந்தக் கோட்பாட்டில் செய்யப்பட்ட மாற்றங்களின்படி, பூசலுக்கு உட்பட்ட ஒரு நடவடிக்கையின் பொறுப்பு நுகர்வோருக்கானது என்பதை நிரூபிக்கும் பொறுப்பு நிதி நிறுவனத்தினுடையது. மேலும், இத்தகைய ஒரு நடவடிக்கையைப் புலனாய்கையில் எத்தனை நாட்களுக்கு இது தொடர்பான வங்கிக் கணக்கை முடக்கி வைக்கலாம் என்பதையும் வரம்பிடுகிறது.

சிலி

சிலி நாட்டில் உள்ள எஃப்ட்போஸ் அமைப்பு ரெட்காம்பிரா (கொள்முதல் வலைப்பின்னல்) என்பதாகும். இதனைத் தற்போது நாடெங்கிலும் குறைந்த பட்சம் 25,000 நிறுவனங்கள் பயன்படுத்தி வருகின்றன. இந்த அமைப்பினைப் பயன்படுத்தி பெரும் நகரங்களில் உள்ள பெரும்பான்மையான அங்காடிகள், சில்லறைக் கடைகள், மதுச்சாலைகள் மற்றும் உணவங்கங்களில் கொள்முதல் செய்யலாம்.

கொலம்பியா

கொலம்பியாவில் உள்ள அமைப்புகள் ரெடெபான் மல்ட்டிகலர் மற்றும் கிரெடிபாங்கோ விசா ஆகியவையாகும். இவற்றை நாடெங்கிலும் குறைந்த பட்சமாக 23,000 நிறுவங்கள் பயன்படுத்தி வருகின்றன. இந்த அமைப்பினைப் பயன்படுத்தி பெரும் நகரங்களில் உள்ள பெரும்பான்மையான அங்காடிகள், சில்லறைக் கடைகள், மதுச்சாலைகள் மற்றும் உணவங்கங்களில் கொள்முதல் செய்யலாம். கொலம்பிய பற்று அட்டைகள் மாஸ்டிரோ (பின்), விசா எலெக்டிரான் (பின்), விசா டெபிட் (கடன் அட்டையாக) மற்றும் மாஸ்டர்கார்ட்-டெபிட் (கடன் அட்டையாக) ஆகியவையாகும்.

பிரேசில் நாட்டில், கடன் அட்டைகள் கார்ட்டியோ டி டெபிட்டோ (ஒருமை) (cartão de débito) என்று அழைக்கப்படுகின்றன. இவை காசோலைகளுக்கு மாற்றாக மிகவும் பிரபலமாகி வருகின்றன.இருப்பினும், காசோலைகள் அந்த நாட்டில் இன்னமும் பிரபலமாகவே உள்ளன.

கனடா

கனடா நாடு முழுவதுமே எஃப்ட்போஸ் அமைப்பு பயன்பட்டு வருகிறது. இது இண்டராக் நேரடி செலுத்துதல் (Interac Direct Payment - ஐடிபி) என வழங்கப்படுகிறது. 1994ஆம் ஆண்டு அறிமுகமானது துவங்கி அந்நாட்டில் ஐடிபி மிகவும் பிரபலமான ஒன்றாகி விட்டது. முன்னர், 1980ஆம் ஆண்டுகளின் துவக்கத்திலிருந்து, ஏபிஎம் பயன்பாட்டிற்கு பற்று அட்டைகள் பயன்பட்டு வந்தன. 1990ஆம் ஆண்டுகளின் துவக்கத்தில், கனடாவின் மிகப் பெரும் ஆறு வங்கிகள் பாதுகாப்பு, துல்லியம் மற்றும் இயலுமை ஆகியவற்றிற்கான ஒரு அளவுமானியாக வெள்ளோட்டத் திட்டங்களைத் துவக்கின. மெல்ல மெல்ல, 1990ஆம் ஆண்டுகளின் பிற்பகுதியில், சில்லறை விற்பனையாளர்களில் ஐம்பது சதவிகிதத்தினர் இண்டராக்கினை பணம் செலுத்துவதற்கு ஒரு தோற்றுவாயாக அளிப்பதாகக் கணக்கிடப்பட்டது. சில்லறை வணிகர்கள், காப்பிக் கடைகள் போன்ற மிகச் சிறு வணிகர்கள் விரைவான சேவைக்காக ஐடிபி அளிப்பதை எதிர்த்து வந்தனர். 2009ஆம் ஆண்டில் சில்லறை வணிகர்களில் 90 சதவிகிதம் பேர் ஐடிபி என்பதை பணம் செலுத்துவதற்கு ஒரு மாற்று வழியாக வழங்கலாயினர்.

கனாடாவில், பற்று அட்டை சில சமயம் "வங்கி அட்டை" எனப்படுகிறது. இது வாடிக்கையாளருக்கு ஒரு வங்கி அளிக்கும் அட்டை. இது அந்த வங்கி மற்றும் இதர வங்கிகளைப் பொறுத்த நிதி மாற்றம், விஞ்சிய தொகைகளை சோதித்தறிதல், விலைச் சீட்டுகளுக்குப் பணமளித்தல், போன்ற நடவடிக்கைகளுக்கும் மற்றும் இண்டராக்கில் இணைப்பு பெற்று கொள்முதல் நடவடிக்கை முனையாகவும் விளங்குவதாகும். 1994ஆம் ஆண்டு நாடெங்கிலும் அறிமுகமான பிறகு, இவ்வாறான ஐடிபி வழி பணம் செலுத்தும் முறைமை மிகவும் பரவலாகி விட்டது. 2001ஆம் ஆண்டின்படி, ரொக்கத்தை விட பற்று அட்டைகளைக் கொண்டே கனடா நாட்டில் பெரும்பான்மையான நடவடிக்கைகள் மேற்கொள்ளப்பட்டன.[13] இத்தகைய பரவலான பயன்பாட்டிற்கு இரு காரணங்கள் முக்கியமானதாக இருக்கலாம்: முதலாவது, ரொக்கமாக எடுத்துச் செல்ல வேண்டியிராத வசதி மற்றும் இரண்டாவதாக ஏபிஎம் எனப்படும் தானியங்கி முறைமையிலான வங்கி இயந்திரங்கள் மற்றும் வலைப்பின்னலில் நேரடியாகப் பணம் பெறும் வணிகர்கள்.

உண்மையில், பற்று அட்டையின் பயன்பாட்டினைப் பொறுத்த வரையினில், கனடா நாட்டு மக்களே உலக அளவில் தலைமை தாங்குபவர்களாக உள்ளனர். 2001ஆம் ஆண்டில், ஒரு நபருக்கு 71.7 பற்று அட்டை நடவடிக்கைகளாக இருந்தது. இதை அடுத்திருக்கும் நாட்டிற்கு (ஃபிரான்சில் 60.3) உள்ள வாடிக்கையாளர் விகிதத்தை விட இது மிக அதிகமானது. 11 நாடுகளுடனான ஒப்புமையில், கனடா நாட்டில் பற்று நடவடிக்கைகளின் சராசரி மதிப்பு (2001ஆம் ஆண்டில் யூஎஸ்$27) மிகவும் குறைந்ததாகும். இதுவே ஜப்பானில் யூஎஸ்$405 என்பதாகவும் மற்றும் சுவிட்சர்லாந்தில் யூஎஸ்$100 என்பதாகவும் உள்ளன. இவ்வாறாக, பிற நாடுகளில் உள்ள வாடிக்கையாளர்களுடன் ஒப்பிடுகையில், கனடா நாட்டு மக்கள் தங்கள் பற்று அட்டையை அதிக அளவிலும், மிகக் குறைவான மதிப்புள்ள நடவடிக்கைகளுக்குப் பயன்படுத்துவதாகவும் காணப்படுகிறது.

பற்று அட்டைகளை சேமித்த மதிப்பு அட்டை என்பனவாகவும் கொள்ளலாம்; அதாவது இந்த அட்டையை வழங்குபவர் ஒரு குறிப்பிட்ட தொகைக்கு அட்டையின் உடைமையாளருக்கு கடப்பாடு உடையவராகிறார். இவை சேமித்த மதிப்பு அட்டையிலிருந்து எவ்வாறு மாறுபடுகின்றன என்றால், அவை அநாமதேயமாகவும், வழங்குனருக்காக மட்டுமே பயன்படுபவை என்பதுமேயாகும். மாறாக,பற்று அட்டைகள் ஒரு தனிப்பட்ட நபரின் வங்கிக் கணக்குடன் தொடர்புற்று இண்டராக் வலைப்பின்னலில் எங்கு வேண்டினும் பயன்படுத்தப்படலாம்.

கனடாவில், வங்கி அட்டைகள் பிஓஎஸ் மற்றும் ஏபிஎம் ஆகியவற்றில் மட்டுமே பயன்படும். குறிப்பிட்ட சில நிதி நிறுவனங்கள் தங்களது வாடிக்கையாளர்கள் ஐக்கிய அமெரிக்க நாட்டில் நைஸ் (NYCE) வலைப்பின்னலில் இவற்றைப் பயன்படுத்த அனுமதிக்கின்றன.

] கனடாவில் நுகர்வோர் பாதுகாப்பு

கனாடா நாட்டில் நுகர்வோர் பற்று அட்டை சேவை வழங்குனர்கள் அனைவரும் மேற்கொண்டுள்ள ஒரு தன்னார்வக் கோட்பாடு* என்பதன் கீழாகப் பாதுகாப்பு பெறுகின்றனர். இது கனடிய பற்று அட்டை சேவை நுகர்வோருக்கான நடைமுறைக் கோட்பாடு[15] என (சில நேரங்களில் பற்று அட்டைக் கோட்பாடு எனவும்) வழங்கப்படுகிறது. இந்தக் கோட்பாட்டிற்கான ஒழுகுதலை கனடா நிதி நுகர்வோர் முகமை (Financial Consumer Agency of Canada, (FCAC)) கண்காணித்து வருகிறது. நுகர்வோரின் புகார்களை இதுவே விசாரிக்கிறது.

எஃப்சிஏசியின் வலைத்தளம் அளிக்கும் விபரங்களின்படி, 2005ஆம் ஆண்டு இந்தக் கோட்பாட்டில் செய்யப்பட்ட மாற்றங்களின்படி, பூசலுக்கு உட்பட்ட ஒரு நடவடிக்கையின் பொறுப்பு நுகர்வோருக்கானது என்பதை நிரூபிக்கும் பொறுப்பு நிதி நிறுவனத்தினுடையது. மேலும், இத்தகைய ஒரு நடவடிக்கையைப் புலனாய்கையில் எத்தனை நாட்களுக்கு இது தொடர்பான வங்கிக் கணக்கை முடக்கி வைக்கலாம் என்பதையும் வரம்பிடுகிறது.

சிலி

சிலி நாட்டில் உள்ள எஃப்ட்போஸ் அமைப்பு ரெட்காம்பிரா (கொள்முதல் வலைப்பின்னல்) என்பதாகும். இதனைத் தற்போது நாடெங்கிலும் குறைந்த பட்சம் 25,000 நிறுவனங்கள் பயன்படுத்தி வருகின்றன. இந்த அமைப்பினைப் பயன்படுத்தி பெரும் நகரங்களில் உள்ள பெரும்பான்மையான அங்காடிகள், சில்லறைக் கடைகள், மதுச்சாலைகள் மற்றும் உணவங்கங்களில் கொள்முதல் செய்யலாம்.

கொலம்பியா

கொலம்பியாவில் உள்ள அமைப்புகள் ரெடெபான் மல்ட்டிகலர் மற்றும் கிரெடிபாங்கோ விசா ஆகியவையாகும். இவற்றை நாடெங்கிலும் குறைந்த பட்சமாக 23,000 நிறுவங்கள் பயன்படுத்தி வருகின்றன. இந்த அமைப்பினைப் பயன்படுத்தி பெரும் நகரங்களில் உள்ள பெரும்பான்மையான அங்காடிகள், சில்லறைக் கடைகள், மதுச்சாலைகள் மற்றும் உணவங்கங்களில் கொள்முதல் செய்யலாம். கொலம்பிய பற்று அட்டைகள் மாஸ்டிரோ (பின்), விசா எலெக்டிரான் (பின்), விசா டெபிட் (கடன் அட்டையாக) மற்றும் மாஸ்டர்கார்ட்-டெபிட் (கடன் அட்டையாக) ஆகியவையாகும்.

முழுமுதலோன்- வழிநடத்துனர்

- பதிவுகள் : 51710

Re: பற்று அட்டை

![]() by முழுமுதலோன் Sat Jun 25, 2016 3:36 pm

by முழுமுதலோன் Sat Jun 25, 2016 3:36 pm

டென்மார்க்

டாங்கார்ட் என்னும் டானிஷ் பற்று அட்டை 1983ஆம் ஆண்டு செப்டம்பர் ஒன்றாம் நாள் அறிமுகமானது. இதன் ஆரம்ப காலப்பயன்பாடு காகிதம் சார்ந்தே இருப்பினும், இது டென்மார்க் நாட்டில் விரைவிலேயே பரவலான பயன்பாடு பெற்று விட்டது. 1985ஆம் ஆண்டு வாக்கில் முதல் எஃப்ட்போஸ் முனைகள் அறிமுகமாயின. டாங்கார்ட் மூலமான நடவடிக்கைகள் ஒரு மில்லியனைத் தாண்டியதும் 1985ஆம் ஆண்டில்தான். சிறு கடைகளிலும் டாங்கார்ட் அட்டை மட்டுமே ஏற்கப்படுவது பொதுவானதாக இல்லை. இதனால், சுற்றுலாப் பயணிகள் ரொக்கம் இன்றி பயணப்படுவது கடினமாக உள்ளது.

பல்வகைப் பொருண்மைகளும், எண்களும்

2007ஆம் ஆண்டில் டென்மார்க்கின் டாங்கார்ட் இயக்காளரான பீபிஎஸ் மொத்தம் 737 மில்லியன் டாங்கார்ட் நடவடிக்கைகளைச் செயல்படுத்தியது.

இவற்றில், 4.5 மில்லியன் ஒரே நாளில், அதாவது டிசம்பர் மாதம் 21 அன்று நிகழ்ந்தவை. இதுவரை இதுவே தற்போதைய சாதனையாக உள்ளது.

2007ஆம் ஆண்டின் இறுதியில், 3.9 மில்லியன் டாங்கார்ட் அட்டைகள் இருந்தன.

80,000க்கும் மேலான டென்மார்க் கடைகள் டாங்கார்ட் முனைமை கொண்டுள்ளன. மற்றும் இணையத்தில் உள்ள 11,000 கடைகள் டாங்கார்டினை ஏற்றுக் கொள்கின்றன

ஃபிரான்ஸ்

ஃபிரான்ஸ் நாட்டு வங்கிகள் பற்று அட்டைகளுக்கு (அவை வங்கிகளின் செலவைப் பொறுத்த மட்டில் மிகு திறன் கொண்டிருப்பினும்) வருடாந்திரக் கட்டணம் விதிக்கின்றன. இருப்பினும், அவை தனிப்பட்ட வாடிக்கையாளர்களுக்கு அவர்களது காசோலைப் புத்தகங்களுக்கும் அல்லது அவற்றைச் செயல்முறைப்படுத்துவதற்கும் (இவை அவற்றிற்கு மிகுந்த அளவு செலவு விளைவிப்பதாக இருப்பினும்) கட்டணம் விதிப்பதில்லை. இவ்வாறான முரண்பாடு சில்லு மற்றும் குறியீட்டு எண் ஒருமுகமாக ஃபிரான்சு நாட்டில் 1990ஆம் ஆண்டுகளின் துவக்கத்தில் அறிமுகமான காலம் தொட்டே இருந்து வருவதாக உள்ளது. இந்தத் தொழில் நுட்பத்திற்கான செலவு இப்போது உள்ளதை விடவும் அச்சமயம் மிக அதிகமானதாக இருந்ததே காரணம். ஐக்கிய இராச்சியம் மற்றும் ஐக்கிய அமெரிக்க நாடுகள் ஆகியவற்றில் காணப்படும் கடன் அட்டை போன்றவை ஃபிரான்ஸ் நாட்டில் இல்லை. இவற்றை ஓரளவிற்கு ஒத்திருப்பது ஒத்தி வைத்த பற்று அட்டையாகும். இது சாதாரணமான ஒரு பற்று அட்டை போலவே செயல்படுகிறது. இதில் உள்ள வேறுபாடு என்னவெனில், இதன் மூலம் மேற்கொள்ளும் நடவடிக்கைகள் அனைத்திற்குமான பண வழங்கீடு ஒவ்வொரு மாத இறுதிக்கும் ஒத்தி வைக்கப்படுகிறது என்பதேயாகும். இதன் மூலம், வாடிக்கையாளர் ஒன்று முதல் 31 நாட்கள் வரையிலான வட்டியிலாக் கடன் பெறுகிறார். உடனடியாக வங்கிக் கணக்கில் பற்று ஏற்றும் அட்டையை விட இத்தகைய அட்டைக்கு வருடாந்திரக் கட்டணம் 10 யூரோ அதிகமாகும். ஃபிரான்ஸ் நாட்டு பற்று அட்டைகள் பலவும் கார்ட்டெ பிளூ முத்திரை கொண்டுள்ளன. இது ஃபிரான்ஸ் முழுவதும் ஏற்கப்படுவதாக உள்ளது. பெரும்பான்மையான அட்டையின் உடைமையாளர்கள், கூடுதலாக ஒரு விசா அல்லது மாஸ்டர்கார்ட் முத்திரையை தங்களது கார்ட்டெ பிளூ அட்டையில் பெற்று அதற்கு சர்வதேச செல்லுமை பெறுவதற்கு, வருடந்திரக் கட்டணமாக ஐந்து யூரோக்கள் அதிகம் செலுத்துவதைத் தெரிவு செய்கின்றனர். விசா அல்லது மாஸ்டர்கார்ட் முத்திரையற்ற ஒரு கார்ட்டெ பிளூ, கார்ட்டெ பிளூ நேஷனலி என வழங்கப்படுகிறது. விசா அல்லது மாஸ்டர்கார்ட் முத்திரை கொண்ட ஒரு கார்ட்டெ பிளூ, கார்ட்டெ பிளூ இண்டர்நேஷனலி எனவோ அல்லது மேலும் அடிக்கடி, "விசா" அல்லது "மாஸ்டர்கார்ட்" என எளிமையாகவோ வழங்கப்படுகிறது. ஃபிரான்ஸ் நாட்டின் பல சிறு வணிகர்களும் ஒரு குறிப்பிட்ட தொகைக்குக் கீழான நடவடிக்கைகளுக்கு பற்று அட்டையை ஏற்பதில்லை. காரணம், வங்கி ஒவ்வொரு நடவடிக்கைக்கும் வணிகருக்கு கட்டணம் விதிப்பதேயாகும். (குறைந்த பட்சமாக ஐந்து முதல் 15 யூரோ மற்றும் அரிதான சில நேரங்களில் இதை விட அதிகக் கட்டணமும் விதிக்கப்படுகிறது). ஆயினும், தற்சமயம் பற்று அட்டைகளின் தினசரிப் பயன்பாடு மிகுந்து விட்ட காரணத்தினால், மேலும் மேலும் வணிகர்கள் அதனை சிறு தொகைகளுக்கும் ஏற்று வருகின்றனர். ஃபிரான்ஸ் நாட்டு வணிகர்கள் பற்று அட்டை மற்றும் கடன் அட்டைகளுக்கு இடையே வேறுபாடு காண்பதில்லை. இரண்டும் சமமான ஏற்பு கொண்டுள்ளன. ஒரு நடவடிக்கைக்கான குறைந்த பட்சத் தொகையை நிர்ணயிப்பது ஃபிரான்ஸ் நாட்டில் சட்டபூர்வமானதாகும். ஆயினும், வணிகர் இதனைத் தெளிவாகக் குறிப்பிடுதல் அவசியம்.

ஜெர்மனி

ஜெர்மனி நாட்டில் பற்று அட்டைகள் பல வருடங்களாகவே பரவலாக ஏற்கப்பட்டுள்ளன. எஃப்ட்போஸ் வருவதற்கு முன்னரே இருந்த வசதிகள் யூரோசெக் என்பதாகப் பிரபலமாக இருந்தன. இது, துவக்கத்தில் காகிதக் காசோலைக்காக உருவாக்கிய அங்கீகார அமைப்பாகும். இதில் இயற்பொருளான காசோலையில் கையெழுத்திடுவதற்குக் கூடுதலாக வாடிக்கையாளர்கள், ஒரு பாதுகாப்பு நடவடிக்கையாக, இந்த அட்டையையும் காண்பிக்க வேண்டியிருந்தது. இந்த அட்டைகளை ஏடிஎம் முனைகளிலும் அட்டை-அடிப்படையிலான (கிரொகார்ட் எனப்பட்ட) மின்னணு நிதிப் மாற்றத்திற்க்காகப் பயன்படுத்தலாம். இவையே அத்தகைய அட்டைகளின் செயல்பாடுகளாக தற்போது உள்ளன. 2002ஆம் ஆண்டு டச் மார்க் என்பதிலிருந்து யூரோவிற்கு நாணய மாற்றம் நிகழ்ந்த வேளையில், யூரோசெக் அமைப்பு (அதன் வர்த்தகக் குறியீட்டுடன்) கைவிடப்பட்டது. 2005ஆம் வருட நிலவரத்தின்படி, பல கடைகளும், எரிபொருள் வடிகால்களும் எஃப்ட்போஸ் வசதிகளைக் கொண்டுள்ளன. செயல்முறைப்படுத்துதலுக்கான கட்டணங்கள் தொழில்துறையால் அளிக்கப்படுகிறது. இதனால், சில ஐந்து அல்லது பத்து யூரோவிற்கும் குறைவாக மொத்த விற்பனை மதிப்புள்ள நடவடிக்கைகளுக்கு பற்று அட்டை மூலம் பணம் செலுத்துவதை ஏற்க சில வணிகர்கள் மறுக்கின்றனர்.

செயற்படுத்துவதற்கான கட்டணத்தைத் தவிர்க்க, பல வணிகங்கள் நேரடிப் பற்று என்னும் முறையைப் பயன்படுத்துகின்றன. இது அப்போது மின்னணு நேரடிப் பற்று என (சுருக்கமாக ஈஎல்வி என வழங்கப்பட்டது). விற்பனை நிகழ்வு முனைமைகள் அட்டையின் பெயர் மற்றும் கணக்கு எண் ஆகியவற்றை அட்டையிலிருந்து படிக்கின்றன. நடவடிக்கையை ஒரு ஈசி வலைப்பின்னல் வழியாகக் கையாளாது, இவை ஒரு படிவத்தை அச்சடிக்கின்றன. இப்படிவத்தில் வாடிக்கையாளர் கையெழுத்திட்டு, பற்றுச் சீட்டுக்கு அங்கீகாரம் அளிக்கிறார். இருப்பினும், இந்த முறைமையானது, வலைப்பின்னல் அளிக்கும் பணம் செலுத்துதற்கான சான்றினைச் சரிபார்க்கும் அவசியத்தைத் தவிர்த்து விடுகிறது. மேலும், வங்கிக்குக் காரணம் ஏதும் கூறாமலேயே, வாடிக்கையாளர்கள் பற்றுச் சீட்டைத் திரும்ப அளித்து விடலாம். இதன் பொருளாவது, பலன் பெறுநரே மோசடி மற்றும் பொருள் நீர்மை நிறை ஆகியவை தொடர்பான ஆபத்திற்கு வெளிப்படுகிறார் என்பதேயாகும். தனிநபர் சார்ந்த கறுப்புப்பட்டியலை ஆலோசிப்பதன் மூலமோ அல்லது அதிகத் தொகையுள்ள நடவடிக்கைகளுக்கு மின்னணு ரொக்க முறைக்கு மாறிக் கொள்வதன் மூலமோ சில வணிகங்கள் இதில் உள்ள ஆபத்தைக் குறைக்க முயல்கின்றன.

2000ஆம் வருட வாக்கில் ஒரு மின்னணு பணப்பை அட்டை அறிமுகமானது. இது கெல்ட்கார்ட்டெ ("பண அட்டை") எனப்பட்டது. இது வழமையாக வழங்கப்படும் பற்று அட்டையின் முன்புறத்தில் ஸ்மார்ட் கார்ட் சில்லு ஒன்றைப் பயன்படுத்துகிறது. இந்த சில்லுவில் 200 யுரோக்கள் வரை மதிப்பேற்றிக் கொள்ளலாம். இது மிகச் சிறு வணிகர்களுக்கு பணம் செலுத்தும் ஒரு முறையாக விளம்பரப்படுத்தப்படுகிறது. பல யூரோ அல்லது சென்டுக்கள் வரையிலும் இதன் மூலம் பணம் செலுத்த இயலும். இதில் முக்கியமான காரணி வங்கிகள் இதனின்றும் செயல்முறைப்படுத்துதலுக்கான கட்டணம் ஏதும் கழித்துக் கொள்வதில்லை என்பதுதான். இதைக் கண்டுபிடித்தவர்கள் எதிர்பார்த்த அளவு இது பிரபலம் அடையவில்லை. இருப்பினும், இந்த வில்லையானது தற்போது வெண்சுருட்டு இயந்திரங்கள் வாங்குனரின் வயதைச் சரிபார்க்க ஒரு வழியாகப் பயன்பட்டு வருகிறது. இது 2007ஆம் ஆண்டு ஜனவரித் திங்கள் முதல் சட்டரீதியாக அமலாக்கப்பட்டுள்ளது. மேலும், கெல்ட்கார்ட்டெ வழி பணம் செலுத்துகையில் சிலவற்றில் தள்ளுபடியும் அளிக்கப்படுகிறது. எ.கா: பொதுப் போக்குவரத்துகளில் 10 சதத் தள்ளுபடி கெல்ட்கார்ட்டெ வழி பணம் செலுத்தும் முறைமையானது பாதுகாப்பு ஏற்பாடுகள் அற்றே உள்ளது. இதில் பயனர் ஒரு பின் குறியீடைச் செலுத்தவோ அல்லது விற்பனைச் சீட்டில் தனது கையெழுத்தினை இடவோ அவசியம் இல்லை. கெல்ட்கார்ட்டே தொலைந்து விடுவது ஒரு பணப்பை தொலைவதைப் போன்றதேயானது. அதை யார் கண்டெடுத்தாலும், தமக்காகப் பயன்படுத்திக் கொள்ளலாம்